Nos entreprises régionales cotées face à la Bourse

Avec la globalisation toujours plus systémique depuis le début des années 2000, les entreprises deviennent de plus en plus importantes et s’adaptent à un monde qui évolue très vite. Face à ces groupes internationaux que l’on pourrait parfois juger trop importants, les PME et ETI (entreprises de taille intermédiaire) familiales tirent leur épingle du jeu en termes de protection d’activité, de rentabilité et de pérennité. Elles défendent les valeurs de l’entrepreneuriat. Toutefois, elles restent soumises à un aléa, celui des marchés boursiers dont elles dépendent et, corrélativement, de leur secteur d’activité. Dans quelle mesure ces entreprises familiales régionales résistent-elles plus ou moins face aux marchés boursiers ? Analyse.

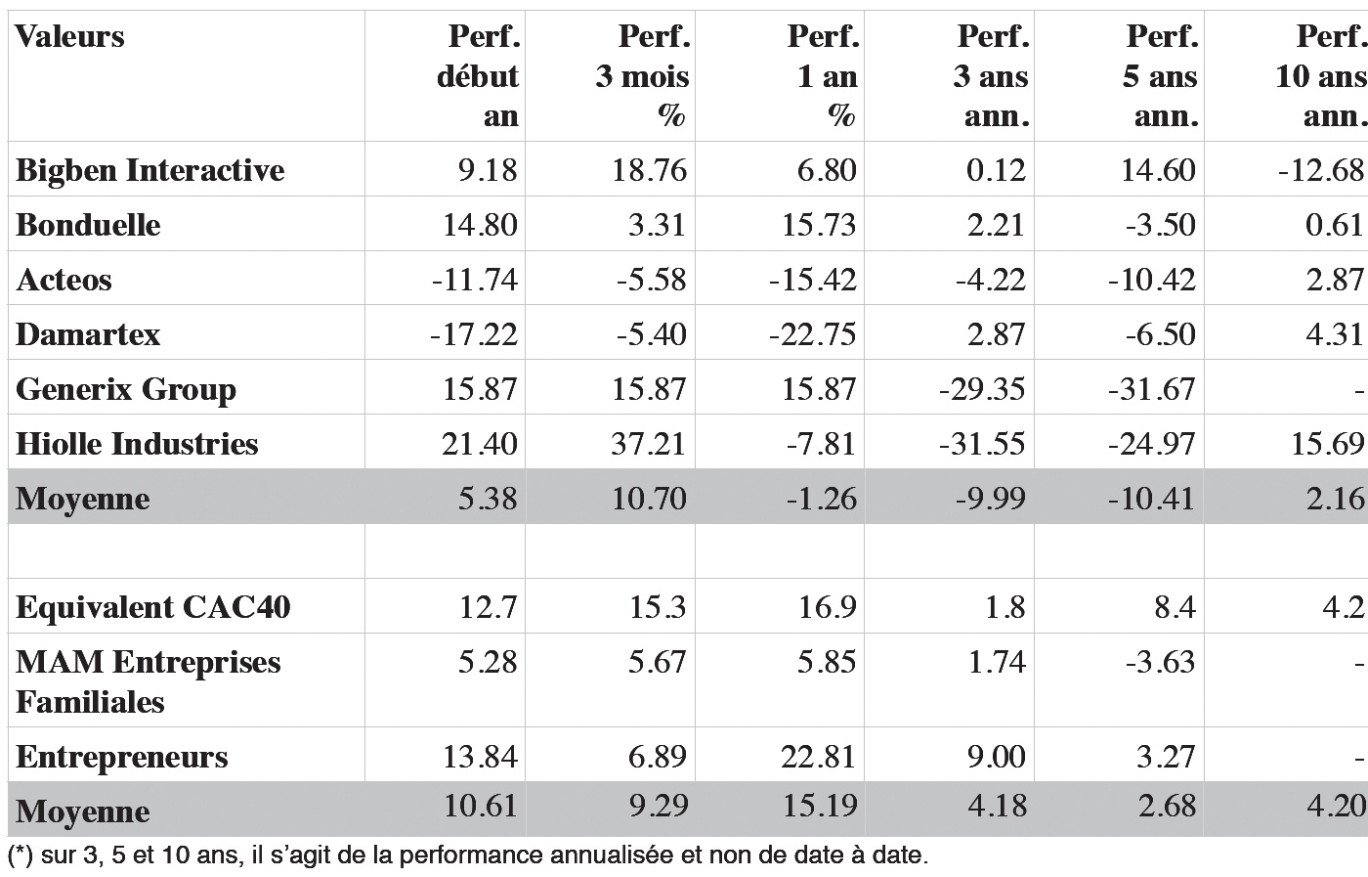

Le Nord compte ou a compté, dans ces dix dernières années, près de 25 sociétés cotées, dont la plupart ne sont plus actives en Bourse (Af ibel, Camaïeu, Netra, Sasa, Sylis…). Même si elles intègrent bien souvent des investisseurs financiers à leur capital, les valeurs familiales sont réduites à six : Acteos, Bigben interactive, Bonduelle, Damartex, Hiolle industries et Generix (nous avons écarté le Crédit agricole Nord de France et Genfit pour l’homogénéité de notre panel).

Au 17 septembre 2012, la capitalisation des sociétés du CAC 40 était proche de 920 Mds€ et celle des valeurs d’Alternext (marché des PME-ETI) de 5,6 Mds€ pour environ 160 sociétés. Notre base de six sociétés régionales représente une capitalisation de 820 M€ , dont 556 M€ pour la société Bonduelle. Nous avons comparé nos six valeurs régionales à trois indicateurs différents : le CAC 40 ainsi que deux placements basés sur des entreprises familiales, Meeschaert entreprises familiales, et Entrepreneurs de Flinvest. Pour les deux catégories “actions” et “indicateurs”, nous avons pris leur moyenne pour lisser les disparités. Les chiffres du tableau présenté ici sont parlants : quelle que soit la période analysée, les grandes entreprises cotées surperforment largement les valeurs familiales du Nord. Rappelons, à l’inverse de ces chiffres, le parcours boursier exceptionnel, et atypique, de Camaïeu, passé de 17,5 € en 2000 à 215 € en 2011. L’indice CAC “small et mid cap”, indice des moyennes et petites capitalisations, fait beaucoup  mieux que le CAC 40. L’écart se creuse ainsi entre notre panel et les indices. Est-ce à dire que nos entreprises ne sont pas performantes et qu’il faille s’en désintéresser alors même qu’il y a un attachement particulier des investisseurs régionaux à nos entreprises ? Il y a trois points interdépendants dans cette réponse. D’abord, avec son long passé industriel, le Nord compte de nombreuses entreprises patrimoniales, évoluant certes moins vite que l’environnement mondial, mais aussi plus sûrement. La performance s’analyse ainsi sur de très nombreuses années et non sur un cycle court. Ensuite, de nombreuses PME ou ETI dans le Nord ont été introduites en Bourse pour répondre à des sujets de liquidité de l’actionnariat et de recomposition du capital. Et les investisseurs financiers recherchent davantage des sujets de développement d’affaires. Enfin, le flottant des entreprises reste faible, et les investisseurs ne sont intéressés que par des entreprises sur lesquelles il y a des sujets d’investissements, de croissance externe, de liquidité et, plus globalement, de valeur financière

mieux que le CAC 40. L’écart se creuse ainsi entre notre panel et les indices. Est-ce à dire que nos entreprises ne sont pas performantes et qu’il faille s’en désintéresser alors même qu’il y a un attachement particulier des investisseurs régionaux à nos entreprises ? Il y a trois points interdépendants dans cette réponse. D’abord, avec son long passé industriel, le Nord compte de nombreuses entreprises patrimoniales, évoluant certes moins vite que l’environnement mondial, mais aussi plus sûrement. La performance s’analyse ainsi sur de très nombreuses années et non sur un cycle court. Ensuite, de nombreuses PME ou ETI dans le Nord ont été introduites en Bourse pour répondre à des sujets de liquidité de l’actionnariat et de recomposition du capital. Et les investisseurs financiers recherchent davantage des sujets de développement d’affaires. Enfin, le flottant des entreprises reste faible, et les investisseurs ne sont intéressés que par des entreprises sur lesquelles il y a des sujets d’investissements, de croissance externe, de liquidité et, plus globalement, de valeur financière

En conclusion de cette analyse, détenir un portefeuille d’entreprises cotées du Nord n’apporterait pas toute la valeur f inancière espérée. Sauf à attendre une OPA sur quelques valeurs. Mais, dans ce cas, nous ne parlerions plus alors d’entreprises ou de transmissions familiales. Subsistent d’autres alternatives à l’investissement dans le tissu économique local : les fonds d’investissements dans le non-coté, présents dans notre région avec, notamment, les savoir-faire de l’IRD, GEI, Siparex et Participex