Logements dans la Métropole : qui construit et comment ?

Le conseil de communauté a délibéré en faveur du financement de 3 215 logements pour l’année 2011, ce qui confirme le fort dynamisme de la Métropole en matière de production de logements locatifs sociaux ou en accession sociale. Une des attentes fortes exprimée par les élus communautaires est que la promotion privée puisse également développer un plus fort dynamisme pour atteindre l’objectif de 6 000 logements produits chaque année.

Comment est financée la production de logements locatifs sociaux sur LMCU ?

Lorsque l’on parle de financements locatifs, c’est que les projets peuvent démarrer dans les mois qui suivent et donc que l’activité du secteur du bâtiment peut s’en trouver dopée. Par ailleurs, il faudra sans doute noter une accélération des projets de logement dans le cadre des mandats municipaux : d’ici 2014 les projets vont continuer à sortir afin de “finir” les mandats électoraux.

Ce qu’on peut noter dans cette programmation c’est un fort dynamisme des “petites” sociétés d’HLM. Ainsi, au premier et au deuxième rang d’entre elles se situent Notre-Logis (564 logements) et Logis-Métropole (436), devant les “gros” opérateurs que sont Vilogia (430) et LMH (l’office communautaire – 419). Il est délicat de tirer des conclusions de cette situation. Il faut en effet noter que ces programmations n’incluent pas les constructions Anru qui ne viennent pas accroître le patrimoine locatif. Il n’en reste pas moins que ces dernières années, ce sont plutôt les sociétés anonymes de taille petite ou moyenne qui ont le plus produit de logements (voir tableau ci-dessous).

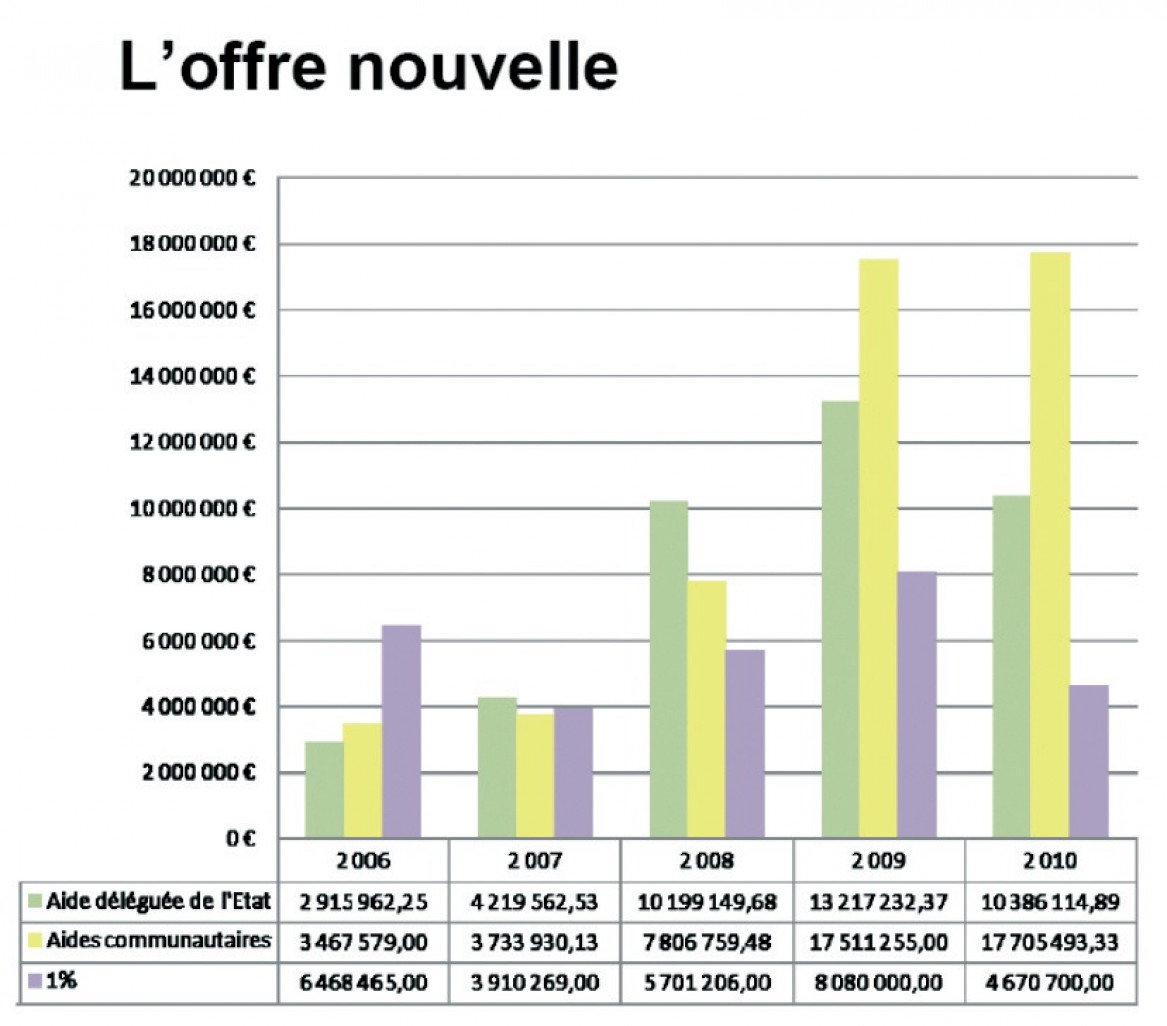

L’Etat, en retrait de financements malgré des résultats inégalés. Il y a un côté paradoxal : entre l’Etat qui annonce la réalisation des objectifs en matière de logements, la détermination d’une politique nationale du logement, et les résultats dans les programmations financières pour l’année 2011. Même un regard dans le rétroviseur suffit à démontrer que les aides accordées directement se font de plus en plus au niveau des collectivités locales et c’est le cas clairement pour Lille Métropole. En effet, alors que le budget de l’Etat est passé de 2,9 millions d’euros à 10,2 millions entre 2006 et 2008 sous l’effet du plan Borloo-Daubresse, celui-ci repasse de 13,2 à 10,3 millions d’euros entre 2009 et 2010. Pire : pour l’année 2011, l’enveloppe allouée sur le territoire de Lille Métropole est en baisse de 18%. Les plus optimistes estimeront que cette baisse est inférieure à la moyenne régionale (-27%) et que LMCU représente désormais 50% des aides de l’Etat en région Nord-Pas-de-Calais. LMCU a d’ailleurs maintenu ses efforts à hauteur de 17 millions d’euros. Les 1% logement (CIL), quant à eux, voient leurs efforts varier au gré des moyens disponibles et des ponctions de l’Etat.

L’Etat met en avant, pour se défendre, la nécessité de résorber ses difficultés budgétaires, mais aussi la priorité accordée aux zones dites tendues que sont l’Ile-de-France, Rhône-Alpes et Provence-Alpes- Côte d’Azur. Il évoque également les aides indirectes que constituent la TVA à 5,5%, les exonérations de foncier bâti, etc. Il souhaite donc une péréquation entre organismes mais aussi il a instauré, par la loi de finances, pour l’année 2011 une taxe qui doit compenser totalement l’engagement budgétaire de l’Etat en faveur du logement social. Désormais, c’est donc le secteur HLM qui va financer le budget des HLM…

Un logement social de plus en plus économe en énergie. L’analyse des chiffres de production de logement montre que le logement social a déjà pris le virage du Grenelle de l’environnement. En effet, 50% des logements sociaux produits sont dans les normes de très haute performance environnementale ou basse consommation. Ceci atteste d’une volonté de maîtrise des factures énergétiques pour des locataires précarisés. Lille Métropole est allée ainsi assez loin dans ce domaine en exigeant des opérateurs l’atteinte de performances fortes. Le couple loyer-charges est une donnée majeure pour les bailleurs car, devant un public en précarisation, la solvabilité des clients est importante pour éviter les impayés.

Cette amélioration des normes thermiques a-t-elle pu avoir un impact sur le coût de production des logements ? Cette affirmation n’est à ce jour pas évidente. En effet, entre 2006 et 2010, le coût au mètre carré des logements a évolué faiblement. La répartition des postes de coûts montre une évolution des coûts fonciers et de construction (voir tableau ci-contre).

Cette évaluation dans le temps de la politique communautaire de Lille Métropole est intéressante à observer. Il s’agit en effet du secteur le plus sous pression de la demande. Mais ce qu’il convient de noter, c’est qu’à l’avenir, les opérateurs vont être confrontés à plusieurs contraintes : celle de la réhabilitation de leur parc qui va nécessiter des moyens considérables mais aussi une plus grande sélection des territoires de production de logements sociaux. Ainsi, il faut envisager qu’à l’avenir, de nombreux territoires se retrouvent sans aides. Un des objectifs qui est celui de la vente de logements pour financer le développement reste très éloigné : l’objectif de vendre 1% du patrimoine chaque année est très éloigné car seulement 0,25% du patrimoine est vendu chaque année. Un nouveau modèle est à inventer…