La fixation du prix à dire d’“Expert” dans les cessions d’en

Dans la plupart des opérations de cession d’entreprise, le prix de vente définitif n’est pas déterminé, dès l’origine, par les parties. C’est le cas, notamment, lorsqu’il fait l’objet d’un ajustement ultérieur ou lorsqu’un complément de prix lié aux performances futures de l’entreprise doit être versé au cédant. L’“earn-out”, généralement payé en numéraire ou, de façon plus exceptionnelle, par remise de titres, est, en effet, fréquemment utilisé pour intéresser le vendeur-dirigeant dont la présence au sein de l’entreprise pendant la période de transition est souhaitable. S’ajoutent à ces hypothèses les cas de “vente future”, dans lesquels la cession de l’entreprise s’opère en plusieurs tranches, seule une partie des titres étant cédée immédiatement, l’autre faisant l’objet d’une promesse de vente.

Dans ces situations, les parties précisent, dans la convention de cession, les indicateurs financiers retenus pour le calcul du prix définitif. Le plus souvent, la formule de calcul du prix intègre des agrégats adaptés au secteur d’activité de l’entreprise concernée, tels que par exemple, le chiffre d’affaires, le résultat net, le résultat courant avant impôt ou encore l’EBITDA ou l’EBE. Le choix des paramètres utilisés doit être suffisamment précis pour que la formule de calcul du prix puisse être appliquée sans qu’un nouvel accord des parties soit nécessaire.

Dans ces situations, les parties précisent, dans la convention de cession, les indicateurs financiers retenus pour le calcul du prix définitif. Le plus souvent, la formule de calcul du prix intègre des agrégats adaptés au secteur d’activité de l’entreprise concernée, tels que par exemple, le chiffre d’affaires, le résultat net, le résultat courant avant impôt ou encore l’EBITDA ou l’EBE. Le choix des paramètres utilisés doit être suffisamment précis pour que la formule de calcul du prix puisse être appliquée sans qu’un nouvel accord des parties soit nécessaire.

Pour se prémunir contre le risque d’indétermination du prix lié à toute discussion sur l’un quelconque des agrégats, les parties prévoit généralement le recours subsidiaire à l’arbitrage d’un tiers indépendant, en se référant soit à l’article 1592 soit à l’article 1843-4 du Code civil. Ce “tiers-estimateur”, qui est le plus souvent un expert-comptable ou un commissaire aux comptes, aura pour mission d’arrêter, en cas de désaccord des parties, le prix auquel la cession sera réalisée. Tantôt désigné sous le nom d’“expert”, tantôt sous celui d’“arbitre”, il n’est, en réalité, ni l’un ni l’autre.

L’objectif recherché est d’échapper au risque de nullité de la vente pour indétermination du prix, ce dernier constituant l’un des éléments essentiels à la validité de la vente.A défaut de prix, il n’y a en effet pas de vente.

Les articles 1592 et 1843-4 du Code civil sont malheureusement trop souvent confondus ou utilisés indifféremment, à tel point qu’en pratique certaines clauses dites “d’expert” prêtent parfois à confusion. Or, ce choix est déterminant et doit constituer une préoccupation majeure pour le vendeur et l’acquéreur, dès lors que d’importantes différences peuvent en résulter.

Le présent article a pour objet de faire le point sur ces deux dispositifs de détermination du prix de cession “à dire d’expert”.

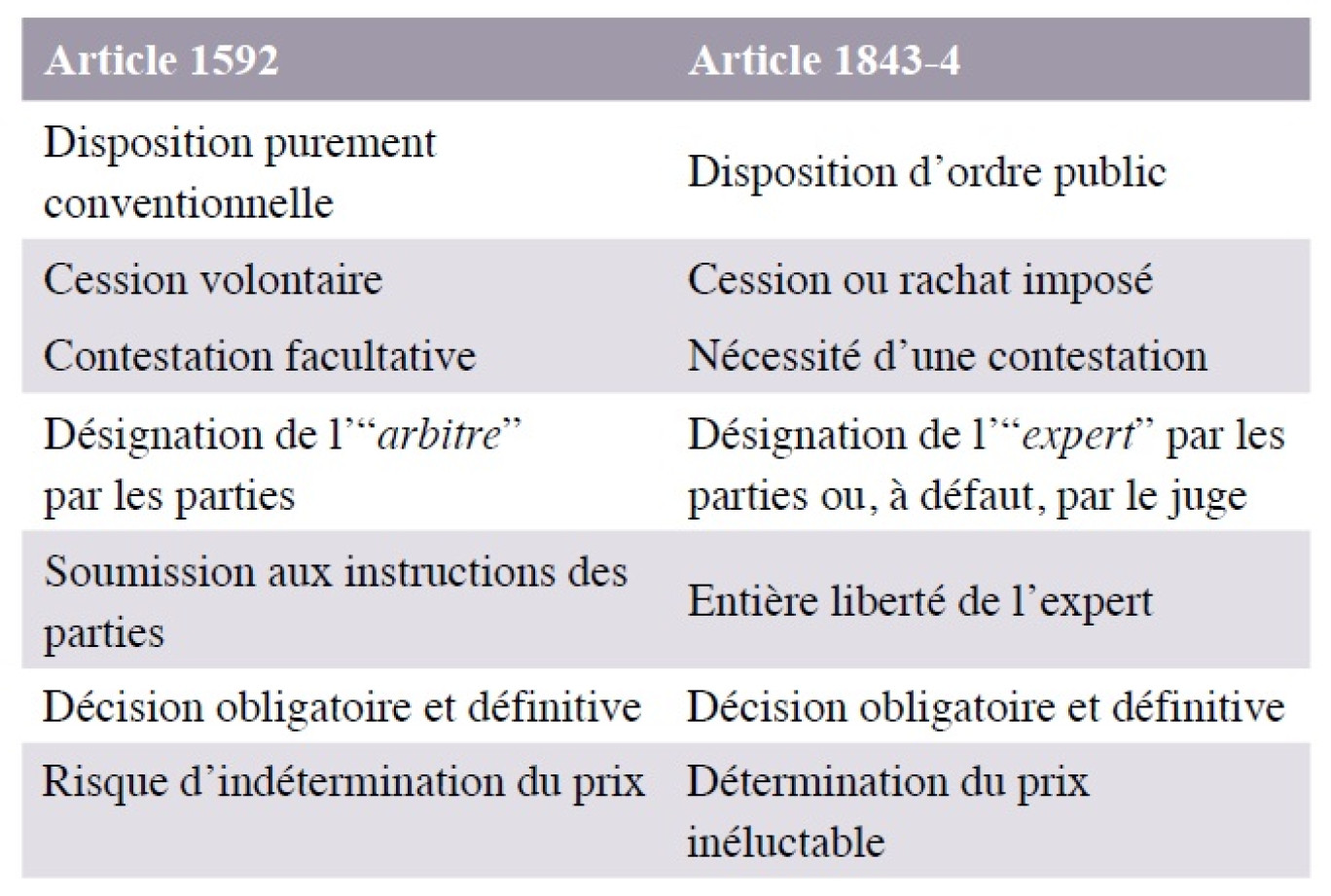

1°. Il importe, tout d’abord, de rappeler que le champ d’application et la finalité de ces deux textes sont bien distincts.

• En effet, l’article 1843-4 du Code civil qui dispose que “dans tous les cas où sont prévus la cession des droits sociaux d’un associé, ou le rachat de ceux-ci par la société, la valeur de ces droits est déterminée, en cas de contestation, par un expert (…)” est une règle d’ordre public et présente donc un caractère impératif.

Il s’agit d’une disposition spécifique au droit des sociétés destinée à s’appliquer lorsque la cession des droits sociaux d’un associé est prévue par la loi ou par des dispositions statutaires (refus d’agrément de l’acquéreur pressenti, mise en oeuvre d’une clause d’exclusion …). A défaut d’accord amiable des parties sur le prix de vente, ce dernier sera nécessairement déterminé par un tiers désigné “soit par les parties, soit à défaut d’accord entre elles, par ordonnance du président du tribunal statuant en la forme des référés et sans recours possible.”

Toute tentative visant à faire échec à l’application de cette procédure serait nulle.

• Contrairement à l’intervention de l’expert de l’article 1843-4 qui s’impose aux parties, le recours à l’arbitre de l’article 1592 est une faculté pour le vendeur et l’acheteur. En effet, il résulte de ce texte, dont l’application est purement conventionnelle, que le prix de la vente “peut être laissé à l’arbitrage d’un tiers (…)”. Il renvoie aux situations dans lesquelles les parties souhaitent sécuriser leur opération en s’en remettant volontairement à la décision d’un tiers pour le calcul du prix de cession.

L’existence d’un désaccord entre les parties n’est ici pas un préalable nécessaire à l’intervention du tiers, même si, à l’évidence, ce sont précisément les situations de conflit que les parties désirent anticiper.

En pratique, on constate un renvoi fréquent aux dispositions de l’article 1843-4 du Code civil dans le cadre de cessions librement consenties, alors même qu’elles n’ont pas naturellement vocation à s’appliquer. Même si l’on peut s’interroger sur la validité d’un conventionnel à cette disposition, la jurisprudence admet l’application volontaire de l’article 1843-4 du Code civil, ce qui offre aux parties une réelle alternative quant au choix du dispositif applicable.

2°. L’option pour l’un ou l’autre de ces deux dispositifs n’est pas neutre puisque les pouvoirs dont dispose le tiers-évaluateur varient du tout au tout, selon l’option choisie.

• Ainsi, depuis le très remarqué et controversé arrêt rendu, le 5 mai 2009, par la Cour de Cassation, il est érigé en principe que l’expert désigné en application de l’article 1843-4 du Code civil bénéficie d’une entière liberté pour mener sa mission et détermine seul les critères qu’il juge les plus appropriés pour fixer la valeur des droits sociaux.

Il n’est, en effet, en aucun cas tenu de suivre les méthodes d’évaluation prévues par les parties dans la convention de cession, encore que rien ne le lui interdise.

• L’article 1592 du Code civil laisse, au contraire, la part belle à la volonté des parties pour fixer les critères et les méthodes que le tiers estimateur sera tenu de suivre. Ainsi, l’arbitre désigné sera entièrement lié par les instructions des parties.

Il est dès lors possible de prévoir, à l’avance, la méthode de valorisation qu’il devra appliquer, en indiquant, par exemple, que le complément de prix sera déterminé par référence à un multiple de l’EBITDA ou du résultat net réalisé par la société cédée au titre d’un exercice de référence.

Toutefois, le pouvoir des parties rencontre une importante limite puisqu’aux termes de l’article 1592 du Code civil “si le tiers ne veut pas ou ne peut faire l’estimation, il n’y a point de vente”. A défaut d’accord des parties sur le choix du tiers-expert ou si ce dernier est empêché ou refuse d’accomplir sa mission, la vente sera nulle.

3°. Dans ces conditions, si les parties souhaitent avoir la certitude que le prix de cession sera déterminé par application des critères et méthodes d’évaluation qu’elles ont elles-mêmes définis, il est préférable que la convention se réfère à l’article 1592 du Code civil plutôt qu’à l’article 1843-4 du même Code.

Certaines précautions rédactionnelles doivent toutefois être prises de manière à limiter autant que possible le risque d’indétermination du prix inhérent à ce dispositif et, par suite, la nullité de la vente.

La clause dite “de tiers-évaluateur” doit être rédigée avec minutie afin d’encadrer, au mieux, chaque aspect de l’intervention éventuelle du tiers.

• Il est, tout d’abord, important de régler la question de sa désignation puisqu’à défaut d’accord entre les parties, le juge n’a le pouvoir ni de nommer l’expert (contrairement à ce qui est prévu dans le cadre de l’article 1843-4) ni de procéder lui-même à la détermination du prix de vente.

Il est, à cet égard, recommandé de désigner nommément le tiers estimateur (même s’il est vrai qu’il ne s’agit généralement pas d’une priorité lors des négociations) ou, à défaut, de prévoir sa désignation judiciaire – le plus souvent par le Président du tribunal de commerce compétent -, en cas de désaccord des parties.

• Il est également essentiel que les parties déterminent ensuite précisément la mission du tiers estimateur.

Le délai dans lequel l’expert rendra sa décision et la date à laquelle il devra se placer pour réaliser son évaluation doivent être fixés.

Une attention toute particulière doit, en outre, être portée à la définition de l’étendue de ses pouvoirs, dans la mesure où une clause ambiguë pourrait le mettre en difficultés ou le conduire à retenir une interprétation différente de la volonté des parties.

A cet égard, il est possible de décrire les méthodes d’évaluation et les critères qu’il devra appliquer, mais également d’aller plus loin, en prévoyant par exemple, qu’il devra prendre en compte certains évènements ou appliquer des décotes de minorité ou surcotes de majorité. Tout est envisageable selon les exigences propres à chaque opération, étant rappelé que plus la clause sera précise, moins elle sera sujette à interprétation.

• D’un point de vue plus procédural, il peut être opportun d’indiquer dans la convention de cession les moyens d’investigation dont il disposera dans l’accomplissement de sa mission (communication de documents, auditions de certaines personnes, déplacement dans les locaux de l’entreprise…) et de préciser s’il sera tenu ou non au respect du principe du contradictoire.

• La question de la charge de ses honoraires sera également utilement évoquée. • Enfin, les parties prendront la précaution d’indiquer que la décision du tiers, intervenant en application des dispositions de l’article 1592 du Code civil, s’imposera à elles.

4°. Les principales caractéristiques des deux dispositifs sont résumées dans le tableau suivant.

Dans toute cession d’entreprise, il est important d’anticiper l’éventuelle intervention d’un tiers lors de la fixation du prix de vente, en prenant le soin de bien rédiger la clause de tiers estimateur. En effet, le risque de désaccord des parties sur le prix tend à s’intensifier avec la sophistication croissante des formules de calcul de prix.

Un traitement trop rapide de cette question peut s’avérer préjudiciable aux parties dans la mesure où la décision rendue par l’expert est définitive et ne peut être remise en cause, sauf en cas de dépassement de pouvoir ou d’erreur grossière.