Entreprises

Généralisation de la facturation électronique en France

Les années 2010 ont connu la généralisation de la dématérialisation des déclarations fiscales et sociales. Les années 2020 seront celles du document électronique et de la numérisation des processus. Pour les entreprises, l’enjeu principal des trois prochaines années est la mise en place de la facture électronique.

Plusieurs textes fixent les nouvelles obligations

Depuis le 1er janvier 2020, toutes les entreprises traitant avec le secteur public, quelle que soit leur taille, doivent transmettre leurs factures sous forme électronique. En France, cela se fait via la plate-forme Chorus‑Pro, portail gouvernemental unique et gratuit.

L’article 153 de la loi de Finances 2020 généralise cette exigence, puisque toutes les entreprises devront être en mesure de recevoir des factures au format électronique au 1er janvier 2023. Une obligation d’émettre les factures par voie électronique ainsi que certaines de leurs données à l’administration fiscale s’imposera également aux entreprises de manière progressive entre 2023 et 2025.

Ainsi, certaines données figurant sur ces factures électroniques devront être systématiquement transmises à l’administration fiscale pour leur exploitation à des fins, notamment, de collecte et de contrôle de la TVA. Le rapport au Gouvernement d’octobre 2020 prévoit également la transmission des modalités de règlement de la facture. Cette collecte (e-reporting) sera réalisée par la plate-forme publique Chorus‑Pro.

L’article 195 de la loi de Finances 2021 autorise le Gouvernement à généraliser le recours à la facturation électronique par ordonnance dans le délai de neuf mois à compter de la promulgation de la loi

Délais proposés par les premiers rapports

Selon les dernières avancées du projet, les délais d’obligations pour les entreprises pourraient être les suivantes (en attente de confirmation de l’ordonnance) :

Obligation de réception de la facture électronique pour l’ensemble des entreprises à compter du 1er janvier 2023.

Obligation d’émission des factures et de reporting des données à l’administration fiscale, selon la taille de l’entreprise :

- À compter du 1er janvier 2023 pour les grandes entreprises.

- À compter du 1er janvier 2024 pour les ETI.

- À compter du 1er janvier 2025 pour les PME et TPE.

Les textes fiscaux sur la facture électronique

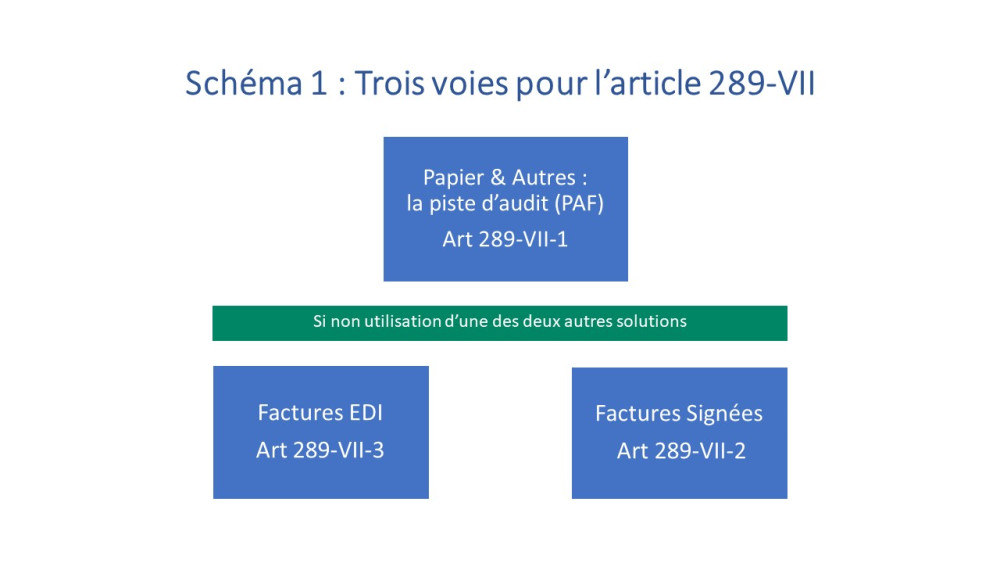

Pour garantir l’authenticité de son origine, son intégrité et sa lisibilité, l’article 289 VII du CGI définit la facture BtoB (inter-entreprises) selon trois modalités qui impliquent chacune des modes d’organisation différentes pour les entreprises :

La voie 1 est le cas général pour les factures qui ne relèvent pas de la voie 2 ou 3. Elle nécessite la mise en place d’une Piste d’audit fiable (la PAF) fiable et documentée « entre la facture émise ou reçue et la livraison de biens ou prestation de services qui en est le fondement ».

La voie 2 nécessite de recourir « à la procédure de signature électronique avancée définie au a du 2 de l’article 233 de la directive 2006/ 112/ CE du Conseil du 28 novembre 2006 ». Il s’agit d’un fichier PDF sécurisé au moyen d’une signature électronique RGS ** ou *** ou d’un certificat qualifié eIDAS (le règlement européen sur la signature électronique).

La voie 3, « sous la forme d’un message structuré selon une norme convenue entre les parties, permettant une lecture par ordinateur et pouvant être traité automatiquement et de manière univoque ». C’est l’EDI, avec des fichiers structurés échangés entre le vendeur et l’acheteur. Cette solution est utilisée dans les secteurs d’activité où se trouvent de gros donneurs d’ordre (automobile, grande distribution, BTP, finance…).

Types de factures électroniques et normes européennes

Une facture électronique est un fichier créé, émis, reçu et conservé sous forme électronique.

Il en existe trois types :

- Factures dites structurées en mode EDI (données structurées suivant une norme convenue entre les parties).

- Factures dites non structurées (présentation similaire à celle des factures papier, souvent au format PDF). Attention, les factures papier scannées au format PDF ne sont pas considérées comme des factures électroniques, ce ne sont que des copies de factures papier.

- Factures dites hybrides, qui se présentent comme un mix des deux précédentes (format PDF et données essentielles structurées).

Depuis 2017, la norme européenne EN16931 définit les principales données d’une facture électronique. La plupart des solutions de facturation structurées ou hybrides sont donc conformes à cette norme. En parallèle à ces travaux de normalisation, le groupe franco-allemand a créé une norme de document hybride : Factur‑X. Il s’agit d’un fichier PDF/ A (normé) intégrant dans son enveloppe un fichier structuré XML qui reprend la norme EN16931.

Quels sont les solutions et canaux d’échange pour les entreprises ?

Les factures émises à destination du secteur public doivent obligatoirement l’être via la plate-forme Chorus‑Pro.

En ce qui concerne les factures adressées à des entreprises privées, de nombreux prestataires de services proposent des solutions de traitement collaboratif aux formats structurés ou mixtes ; ce sont les plates-formes de factures électroniques. La plupart d’entre elles sont d’ailleurs interopérables, y compris avec Chorus‑Pro.

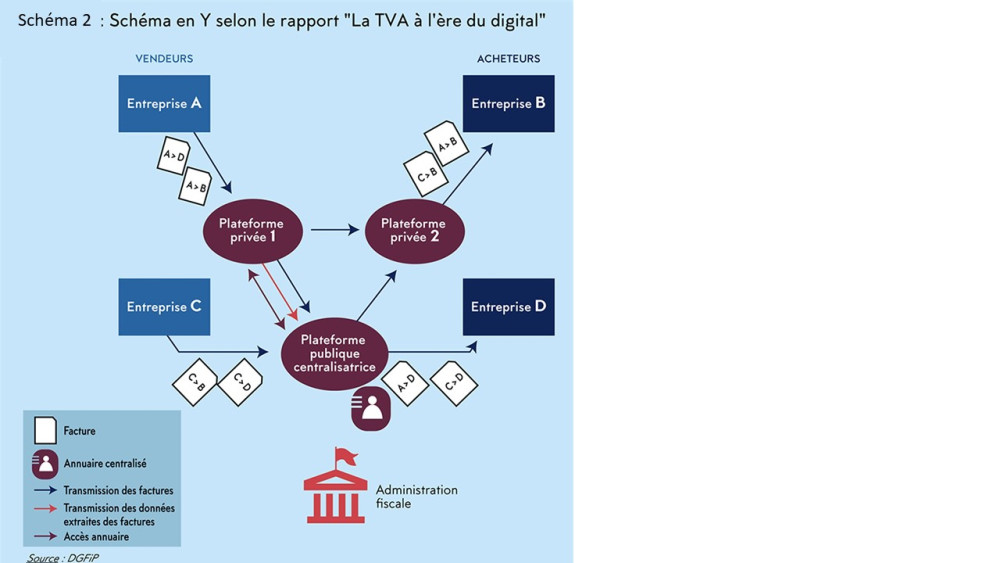

Les arbitrages réalisés prévoient le schéma dit en Y qui permet aux entreprises de choisir d’envoyer leurs factures via une plate-forme privée certifiée ou via la plate-forme étatique Chorus‑Pro.

Quels sont les bénéfices pour les entreprises ?

La facturation électronique se traduit par une automatisation de bout en bout, de l’émission de la facture à l’exécution du paiement, avec la clé de réels bénéfices pour les TPE-PME :

- Réduction des coûts de traitement.

- Respect des délais de paiement.

- Respect des délais de paiement.

- Optimisation de la gestion de trésorerie.

- Traçabilité accrue.

- Mise en conformité avec la réglementation fiscale.

Ces bénéfices seront maximisés si l’échange dématérialisé de factures débouche sur un paiement électronique référencé, et en particulier sur un virement instantané.

Quels sont les choix à faire pour mon entreprise ?

Les factures non structurées ne sont pas une réponse satisfaisante car elles nécessitent souvent une extraction manuelle de données et n’offrent pas de garantie de réception. Il est donc fortement recommandé de privilégier les factures structurées et les factures hybrides.

Les factures structurées peuvent nécessiter des coûts de mise en œuvre, mais qui sont d’autant plus rapidement amortis que le volume de données échangées est significatif.

Les factures hybrides bénéficient quant à elles du standard Factur-X, qui permet de préserver la richesse d’information et la présentation des factures, puisqu’il combine le format PDF pour l’aspect visuel et les données essentielles structurées à la norme EN1693. Plus facile à mettre en œuvre, Factur-X est particulièrement adapté aux TPE-PME.

De plus, en cas de scellement électronique (avec un dispositif de signature électronique), la TPE s’exonèrera de la PAF qu’il est toujours difficile de mettre en œuvre dans ce type de structure, c’est donc une sécurité fiscale pour elle.

L’exécution des paiements, leur suivi et leur comptabilisation sont des étapes clés de la facturation. De fait, les experts comptables et les établissements financiers sont aussi des interlocuteurs en mesure de vous procurer un accompagnement.

Jean Saphores, vice-président du Conseil supérieur de l'Ordre des experts-comptables en charge du secteur de l’Avenir numérique de la profession