Financer les formations professionnelles et technologiques

Les entreprises de France soumises au paiement de la taxe d’apprentissage ont jusqu’à la fin du mois de février pour s’en acquitter. Il est possible de verser cette taxe à des organismes de formation de type université pour leur permettre de financer des projets de développement. Explications.

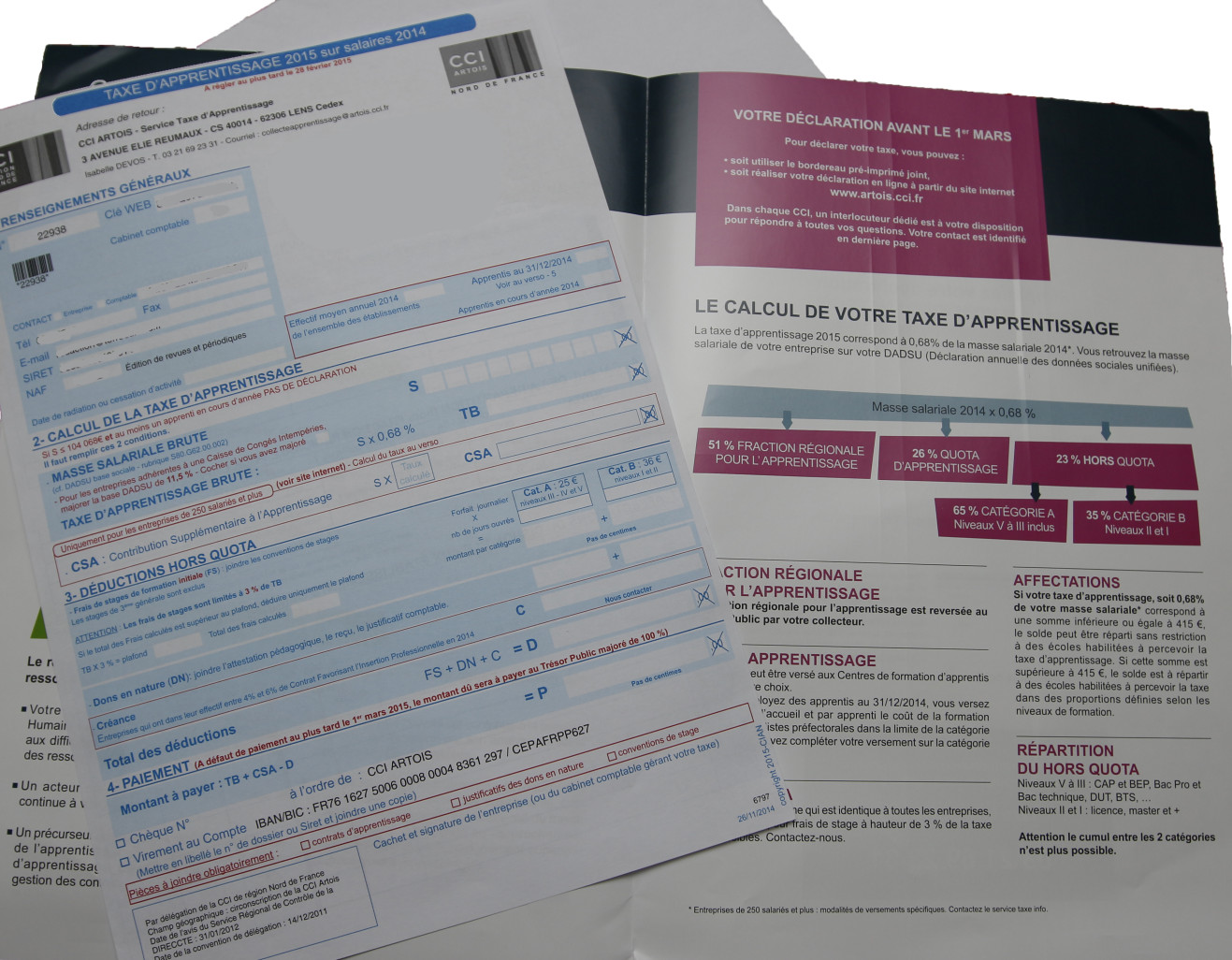

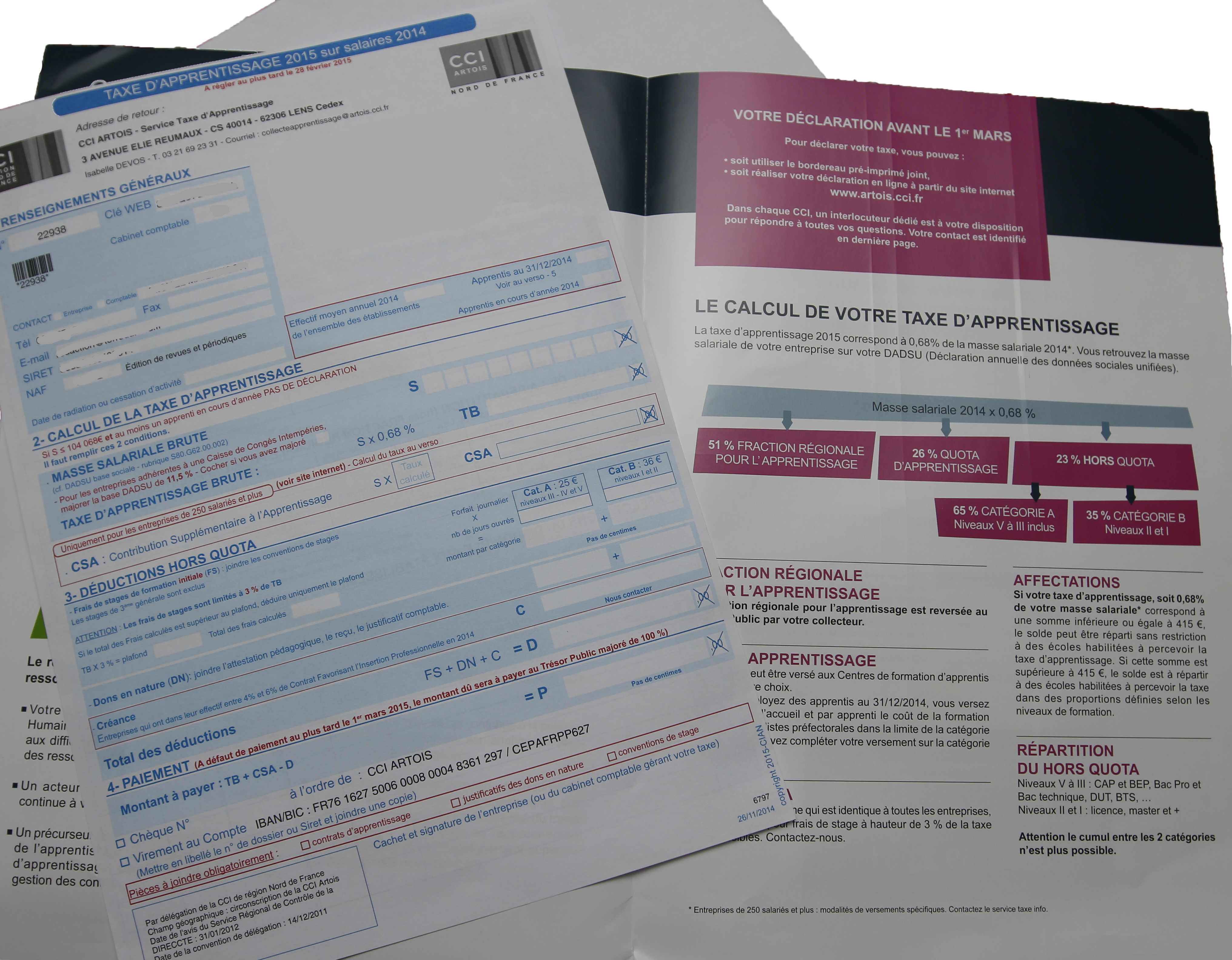

La taxe d’apprentissage et les contributions assimilées, telles que la CDA (contribution au développement de l’apprentissage) et la CSA (contribution supplémentaire à l’apprentissage), ont été mises en place afin de financer le développement des formations technologiques et professionnelles.

Elles sont versées par toutes les entreprises soumises à l’impôt sur le revenu ou sur les sociétés, et ce, quel que soit leur statut (entreprise individuelle, commerciale, industrielle ou artisanale, entrepreneur individuel, association, coopérative agricole, groupement d’intérêt économique…).

La taxe d’apprentissage repose sur la masse salariale de l’année précédente. Elle est calculée sur la base du montant total des rémunérations versées soumises aux cotisations sociales et des avantages en nature versés par l’entreprise (salaires, indemnités, primes, gratifications, cotisations salariales, pourboires, etc.).

Le formulaire de collecte de la taxe d’apprentissage doit être rempli par toutes les entreprises soumises à son paiement. Elles peuvent choisir d’en verser une partie à des organismes de formation.

Des exonérations. Ne sont pas assujetties à la taxe les entreprises ayant leur siège social en France, mais n’y possédant aucune exploitation, n’y réalisant aucun bénéfice et n’étant pas par conséquent soumises à l’impôt. Sont exonérées les entreprises employant des apprentis et qui ont une base d’imposition ne dépassant pas six Smic annuels (soit 104 067,60 euros pour la taxe due en 2015 au titre de 2014). Les sociétés civiles de moyens ne payent pas non plus la taxe si leur activité n’est pas commerciale. Enfin, les sociétés et personnes morales ayant pour objet exclusif l’enseignement, les groupements d’employeurs composés d’agriculteurs ou de sociétés civiles agricoles bénéficiant eux-mêmes de l’exonération ne payent pas la taxe d’apprentissage.

Payer autrement. Pierre, dirigeant d’une entreprise de services dans l’arrondissement de Lens, a quant à lui fait le choix de verser sa taxe d’apprentissage à un organisme de formation. “Il y a quelques années, j’ai été sollicité par un étudiant pour reverser la taxe d’apprentissage à son établissement d’enseignement plutôt que de la payer directement à l’organisme percepteur.“

Pour les universités et autres organismes de formation, cette taxe d’apprentissage est importante car elle permet le financement de matériels et la mise en place de projets en phase avec les enseignements dispensés. Ainsi, l’Université catholique de Lille a-t-elle pu financer la création d’un média lab et plus récemment d’un learning lab.

La taxe d’apprentissage peut ainsi être versée en partie à un ou plusieurs organismes de formation. Ces dépenses libératoires viennent en déduction de la taxe due. Pour la taxe due en 2014 au titre de 2013, les entreprises redevables doivent consacrer à l’apprentissage un quota égal à 57 % du montant de leur taxe. Celui-ci passera à 59 % en 2015.

Les entreprises soumises à la taxe d’apprentissage reçoivent un formulaire de déclaration envoyé par la CCI Nord de France. Elles ont jusqu’au 28 février pour procéder à la déclaration sur le site internet mis à disposition ou l’envoyer par courrier.