L’adoption de la loi de finances pour 2014 et de la loi de finances rectificative ont fait l’objet de débats fournis. Les amendements étaient multiples et, pour certains, contradictoires. Ainsi, jusqu’à la dernière minute l’incertitude a pesé, avec toutes les difficultés que cela engendre pour un certain nombre de projets personnels et d’entreprise. A l’heure où l’Etat annonce de nouvelles réformes fiscales, il serait utile de bénéficier d’une meilleure visibilité, d’une meilleure lisibilité et d’un travail dans la durée afin d’éviter cette instabilité qui freine, ou gèle, bon nombre de projets. Enfin, le Conseil constitutionnel, dont le rôle s’accroît d’année en année, est venu censurer certaines dispositions. Panorama schématique des mesures fiscales qui concernent le patrimoine du chef d’entreprise, immobilier ou mobilier, ses contrats d’assurance-vie. Sans oublier les incidences de son déménagement au-delà de nos frontières.

L’adoption de la loi de finances pour 2014 et de la loi de finances rectificative ont fait l’objet de débats fournis. Les amendements étaient multiples et, pour certains, contradictoires. Ainsi, jusqu’à la dernière minute l’incertitude a pesé, avec toutes les difficultés que cela engendre pour un certain nombre de projets personnels et d’entreprise. A l’heure où l’Etat annonce de nouvelles réformes fiscales, il serait utile de bénéficier d’une meilleure visibilité, d’une meilleure lisibilité et d’un travail dans la durée afin d’éviter cette instabilité qui freine, ou gèle, bon nombre de projets. Enfin, le Conseil constitutionnel, dont le rôle s’accroît d’année en année, est venu censurer certaines dispositions. Panorama schématique des mesures fiscales qui concernent le patrimoine du chef d’entreprise, immobilier ou mobilier, ses contrats d’assurance-vie. Sans oublier les incidences de son déménagement au-delà de nos frontières.

Le chef d’entreprise et la plus-value immobilière privée

Sous conditions qui demeurent classiques, la vente de la résidence principale reste exonérée de plus-value immobilière. La loi de finances pour 2014 valide a posteriori les mesures qui s’appliquaient depuis le 1er septembre 2013, sur la base d’une instruction administrative. Pour mémoire, la loi de finances pour 2014 prévoyait à l’origine la suppression pure et simple de l’abattement pour durée de détention pour le calcul des plus-values immobilières s’appliquant aux “terrains à bâtir”. Hier exonéré totalement de plus-value au-delà d’une détention supérieure à 30 ans, le propriétaire d’un terrain devait se voir imposé sur la différence entre prix de vente et prix d’acquisition, sans abattement.

A nouveau, comme l’an dernier, le Conseil constitutionnel a rejeté ce dispositif, estimant qu’il n’y avait pas lieu d’opérer une distinction entre les immeubles, bâtis ou non bâtis. Par conséquence, la méthode de calcul de la plus-value immobilière reste inchangée pour les terrains à bâtir.

Rappelons simplement que subsiste une dichotomie.

– La vente d’un immeuble bâti est exonérée de plus-value, sur le plan “impôt sur le revenu”, après une détention de plus de 22 ans, et après 30 ans pour les prélèvements sociaux. Les contribuables bénéficient par ailleurs, sous conditions, d’un abattement exceptionnel de 25% pour les ventes réalisées jusqu’au 31 août 2014, mais sont susceptibles d’une taxation supplémentaire sur les plus-values “élevées” (supérieures à 50 000€).

– Pour un immeuble non bâti et considéré comme terrain à bâtir, l’exonération est totale au-delà d’une détention de 30 ans. Les ventes de ces terrains ne bénéficient pas de l’abattement de 25% susvisé et ne subissent pas non plus la surtaxation.

Par exemple, un terrain acquis le 12 janvier 1998 pour un équivalent de 120 000€, revendu aujourd’hui 200 000€, par un résident fiscal français, génère de l’impôt à acquitter pour 19 106€. Et les mêmes données pour un immeuble bâti font aboutir à un impôt dû de 7 611€. Enfin, en ce qui concerne les plus-values de cession de titres de sociétés civiles immobilières (dont l’actif est composé pour plus de la moitié d’immobilier) n’ayant pas opté pour l’impôt sur les sociétés (IS), la plus-value est calculée selon le régime fiscal de l’associé (personne physique ou société). Rappelons simplement que par application de la jurisprudence dite “Quemener”, il convient de retraiter le prix d’acquisition en tenant compte des bénéfices imposés et distribués, ainsi que des déficits comblés et fiscalement déduits.

Le chef d’entreprise et la plusvalue mobilière

Un abattement repensé et généralisé. Les plus-values mobilières ont une énième fois été “repensées”. Les subtilités de la loi de finances de l’an passé resteront au stade du droit théorique. Dorénavant, ces plus-values mobilières sont soumises au barème progressif de l’impôt sur le revenu. Ces plus-values subiront toutefois un abattement lié à la durée de détention : 50% pour les titres détenus entre deux et huit ans, 65% pour les titres détenus plus de huit ans.

Parallèlement a été créé un abattement dit “majoré”, soumis au respect des conditions suivantes.

– 1re condition. La société doit être une PME au sens communautaire (moins de 250 salariés, moins de 50 M€ de chiffres d’affaires, bilan inférieur à 43 M€). Cette condition doit être remplie à la clôture de l’exercice précédant l’acquisition ou la souscription des titres (ou à défaut de l’exercice suivant) et pas à la date de cession des titres.

– 2e condition. La société doit avoir été créée moins de dix ans avant la cession des titres et ne pas résulter d’une restructuration de sociétés existantes.

– 3e condition. La société ne doit pas accorder de garantie en capital ou autre avantage assimilé.

– 4e condition. La société doit exercer une activité industrielle, artisanale, commerciale, libérale ou agricole. L’abattement applicable est alors de 50% pour une détention entre un et moins de quatre ans; 65% pour une durée de détention entre quatre et moins de huit ans, 85% pour une durée de détention d’au moins huit ans.

Un groupe familial pénalisé. Avant la loi de finances pour 2014, lorsque les membres d’une même famille détenaient une participation importante dans une société soumise à l’IS, ils pouvaient réaliser des cessions à l’intérieur du groupe en exonération de plus-value, sous condition de seuil de détention et de durée de conservation postcession. Ce régime (150-O A, I 3 du code général des impôts) a été abrogé. Désormais, et sous réserve de respecter les mêmes conditions de seuil de détention, de bénéficiaire(s) de la cession et de durée de conservation postcession, les cessions au sein du groupe familial profitent de l’abattement “majoré”, aboutissant à une exonération de 85% au maximum.

Le chef d’entreprise et le départ à la retraite

Pour les cessions d’entreprises individuelles ou les cessions portant sur la totalité des parts d’une société de personnes soumise à l’impôt sur le revenu (IR) au sein de laquelle le contribuable exerce son activité professionnelle : peu de changement ! L’exonération est toujours totale et porte tant sur les plus-values à long terme que celles à court terme. Attention : les prélèvements sociaux restent dus. Pour les sociétés soumises à l’IS, dorénavant la plus-value est réduite dans un premier temps d’un abattement fixe de 500 000€. Puis, de l’abattement “majoré”. Ces abattements s’appliquent si les conditions et seuils propres à la société et à son dirigeant, existant dans le régime antérieur, sont respectés (cessation des fonctions du dirigeant dans les deux ans précédant ou suivant la cession et obligation de faire valoir ses droits à retraite dans le même délai, moins de 250 salariés, chiffres d’affaires inférieur à 50 M€, capital détenu par des personnes physiques à 75%, direction de la société par le cédant pendant les cinq ans avant la cession et avoir détenu plus de 25% du capital…).

Le chef d’entreprise voyageur

Le chef d’entreprise attiré par le climat d’autres pays, parfois limitrophes, doit être au fait de l’existence de “l’exit-tax”. Celle-ci consiste à soumettre à l’IR et aux prélèvements sociaux les plusvalues latentes constatées lors du transfert du domicile fiscal d’un résident domicilié en France (pendant au moins six des dix dernières années précédant le transfert) à l’étranger. La loi nouvelle apporte nombres de modifications en cette matière. Hier, “l’exit-tax” était applicable si les membres du foyer fiscal détenaient des participations leur conférant au moins 1% dans les bénéfices sociaux d’une société ou dont la valeur cumulée excédait 1,3M€. Le seuil de participation a été porté à 50%, ne visant dès lors que les participations majoritaires, mais le seuil de valorisation a été abaissé à 800 000 € en taxant par ailleurs les parts OPCVM jusqu’alors exclues. Enfin, le délai à l’issue duquel “l’exittax” disparaît, passe de huit à quinze ans.

Le chef d’entreprise prévoyant

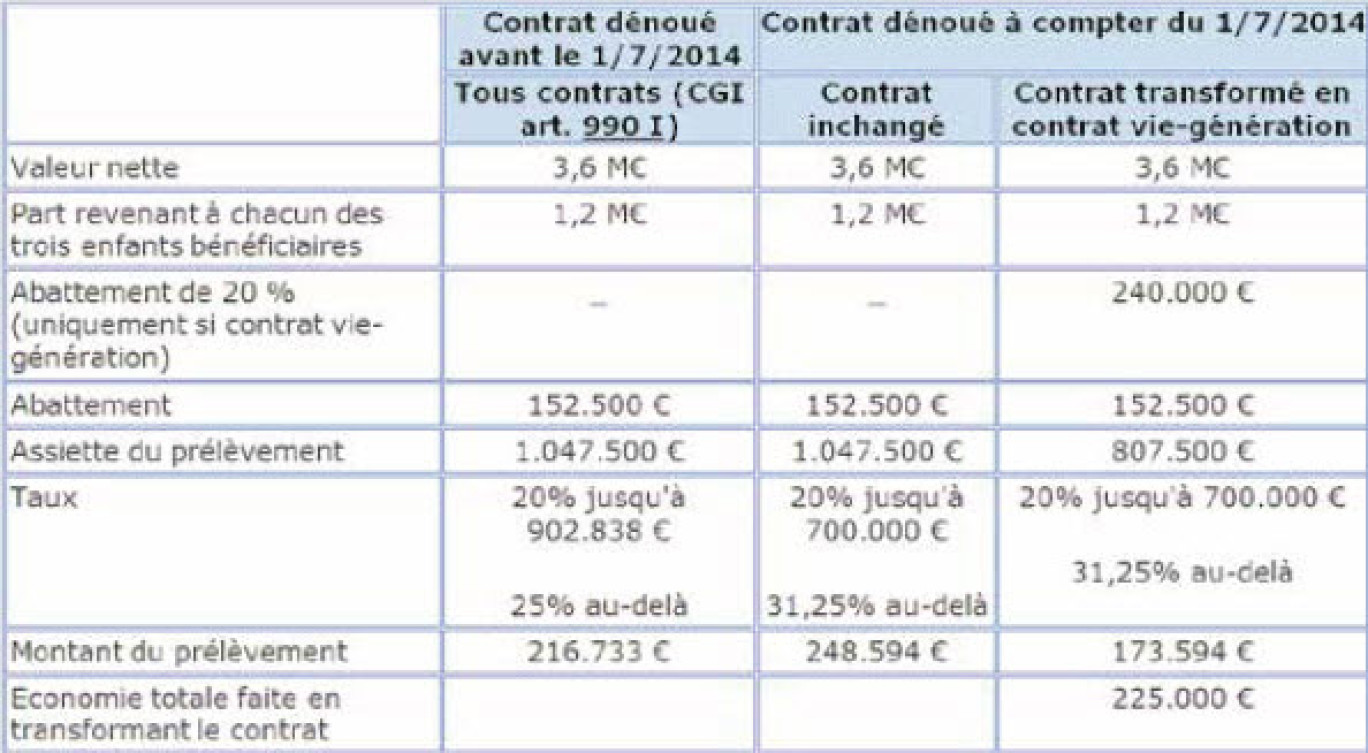

Achevons ce panorama des mesures fiscales avec un aperçu rapide des modifications portées à l’assurance-vie. A titre liminaire, indiquons que les contrats dénoués à compter du 1er juillet 2014 verront, pour les contrats dits “990 I” (soit des contrats souscrits avant le 20/11/1991 mais des versements après le 13/10/1998, et les contrats souscrits après le 20/11/1991 mais des versements avant les 70 ans), leur fiscalité modifiée. L’article 990 I du code général des impôts prévoyait jusqu’alors que les capitaux décès étaient soumis, après un abattement de 152 500 € par bénéficiaire, à un prélèvement de 20% jusqu’à 902 838 € par bénéficiaire et 25% audelà. A compter du 1er juillet 2014, le taux de 25% est porté à 31,25% pour la fraction supérieure à 700 000€ par bénéficiaire.

Enfin, indiquons que deux nouveaux contrats d’assurance- vie dit “contrat eurocroissance” et “contrat viegénération” ont été mis en place. Le “contrat euro-croissance” permet, sous conditions d’investissement minimal de huit ans, de bénéficier d’une garantie du capital. Il n’a pas de fiscalité propre. De son côté, le “contrat viegénération” vise, par son régime fiscal attractif, à renforcer l’investissement vers des actions de PME (petites et moyennes entreprises) et d’ETI (entreprises de taille intermédiaires), dans le logement intermédiaire et social et dans les entreprises de l’économie sociale et solidaire (ESS) puisqu’un tiers des fonds du contrat doit nécessairement être alloué à ces investissements. Les épargnants peuvent souscrire ce contrat depuis le 1er janvier dernier et modifier les contrats en cours sans perte d’antériorité fiscale jusqu’en 2016. L’avantage, au dénouement, est repris dans le tableau ci-dessous. L’économie de droit devrait inciter au changement !

Mes Bruno DELABRE et

Benjamin OLIVÉ, notaires à

Seclin, SCP Ryssen-Delabre-

Bertin-Verstraete