Se connecter

Se connecter

L’année 2012 sera “médiocre”

La conjoncture des PME au premier semestre 2012 pose en creux la question de savoir si la France est ou non en récession

. Solde des opinions en % sur l’emploi et l’activité.")

Indicateur avancé pour l’année suivante (N+1). Solde des opinions en % sur l’emploi et l’activité.

La synthèse ne fait pas mystère de la gravité de la situation que vivent les PME : “L’activité des PME piétine, voire régresse, depuis la fin 2011, aucune branche n’étant épargnée par la décélération générale.” En 2012, les PME annoncent un demi-point de croissance. Moins que l’inflation et beaucoup moins que leur croissance sur la même période en 2011 (+4,7%). Le mal est profond car il touche les “activités le plus en amont du système productif, c’est-à-dire l’industrie, le commerce de gros et le service aux entreprises”. Les auteurs de cette enquête parlent de “quasirécession” et de ses conséquences multiples : baisse des effectifs, difficultés de trésorerie, craintes sur la rentabilité (sauf pour les entreprises innovantes et dirigées à l’export), repli de l’investissement, recherche de concours financiers externes. L’année 2012 sera “médiocre” selon le chapitre “activité”. L’indicateur courant d’activité (solde des opinions positives et négatives) montre que 33% des PME prévoient une hausse de leur activité contre 29% qui anticipent une baisse. Le solde (+4) est inférieur de 21 points sur les six derniers mois. “Il n’y a pas d’annonce d’un effondrement de l’activité mais la tendance est au mieux à la faible progression du CA en 2012 dans les secteurs les plus en amont.” Ainsi, l’activité augmentera de 1,9% en moyenne dans le service aux entreprises (contre 3,6% en 2011) ; de 1,7% dans le commerce de gros (contre 5,8% en 2011) ; de 1,2% dans l’industrie (contre 7,5% en 2011). En revanche, dans les autres domaines d’activité situés plus en aval de la chaîne productive, c’est la baisse générale : -0,6% dans le bâtiment ; -0,9% dans le commerce de détail ; -1,3% dans le tourisme ; -1,4% dans le service au particulier ; -2,1% dans le commerce de réparation automobile, -2,2% dans les travaux publics. Par taille, on observe que les moyennes entreprises sont “à peine” moins affectées que les TPE : -0,8% d’activité prévue en 2012 pour les TPE de 1 à 9 salariés (après +2% en 2011), contre +0,9% pour les entreprises de 10 à 19 salariés, +1,9% pour les entreprises de 20 à 49 salariés, +2,3% pour les entreprises de 50 à 99 salariés. Comme souvent, les entreprises innovantes et celles tournées vers les marchés internationaux passent plus facilement à travers les gouttes, prévoyant respectivement une croissance de 3,6% et 2,8% pour 2012.

Trésorerie des PME. Opinions des chefs d’entreprise.

Rentabilité des PME.

Des situations variables dans un climat tendu. Première conséquence du ralentissement de l’activité, l’emploi s’essouffle. En mai dernier, 20% des PME annonçaient une augmentation de leurs effectifs contre 15% qui faisaient part d’une diminution. Le solde de 5 est légèrement au-dessous de la moyenne nationale et semble rassurer. Mais si “l’emploi progresse dans les secteurs les plus en amont du cycle productif, il stagne ou diminue dans les autres”. Ainsi, on observe +8 dans l’industrie, +12 dans les services aux entreprises et +13 dans le commerce de gros. On déplorera les 0 dans la construction, -2 dans le commerce de détail, -3 dans les transports et -7 dans le tourisme. Seconde conséquence du ralentissement, la trésorerie montre des faiblesses : il y a deux mois, 63% des PME trouvaient la situation de leur trésorerie récente “normale ou aisée”. Le gros tiers restant déclarait “avoir rencontré des problèmes de trésorerie au cours des six derniers mois”. Les différences sont notables selon le secteur d’activité. En effet, on observe que le bâtiment, le tourisme et le commerce de détail sont moins bien lotis que les autres : près de la moitié des entreprises du bâtiment jugent leur trésorerie en baisse ; 47% des sociétés de tourisme et de commerce de détail constatent la même chose. Les trois secteurs sont en forte ou très forte augmentation. “En revanche, les difficultés de trésorerie sont moins fréquentes, voire stables, dans ces derniers secteurs” : 35% des industries (+6), 31% dans le commerce de gros (inchangé) et 31% dans les services aux entreprises (-1). Les entreprises exportatrices se portent un peu mieux que les autres mais celles qui innovent ne sont pas beaucoup plus avantagées : “35% des entreprises innovantes jugent difficile l’état de leur trésorerie récente contre 39% des PME non innovantes”. Pour toutes, le climat est d’autant plus tendu qu’elles ont du mal à se refinancer quand le besoin s’en fait sentir : le nombre de celles qui financent sur fonds propre leur exploitation baisse tandis que celles qui sont parvenues à s’appuyer sur leur banque augmentent légèrement. A noter que 7% des entreprises sont “très difficilement” financées faute de soutien bancaire : plus l’entreprise est petite, plus l’obtention de crédit est difficile…

Prévisions d’investissements en 2012.

Trésorerie fragilisée et ralentissement des investissements. Plus grave peut-être, la rentabilité s’essouffle. Si elle s’est maintenue en 2011, la rentabilité des entreprises ne sera pas bonne en 2012. L’indicateur de la rentabilité récente montre de fortes tensions dans les secteurs suivants : bâtiment (-18), commerce et réparation automobiles (-18), transports (-17), services aux particuliers (-9), commerce de détail (-6), tourisme (-2). Un léger mieux pour le commerce de gros (+9), le service aux entreprises (-8), ou encore l’industrie (-1). Notons pour finir que les “exportatrices” développent une meilleure rentabilité que les autres. L’avenir global demeure pourtant sombre. En effet, les craintes sur le maintien de la trésorerie et la baisse attendue des résultats rendent frileux les dirigeants et les amènent à ralentir ou stopper leurs investissements. Ainsi, 47% des entreprises comptent investir en 2012 contre 49% qui l’avaient fait en 2011. Plus précisément, 31% des entreprises disent devoir diminuer leurs investissements contre 24% qui les augmentent. De tous les secteurs étudiés, seuls l’industrie et les services aux entreprises ont une prévision d’investissement supérieure en 2012 par rapport à 2011. Les volumes sont néanmoins plus grands et le temps d’amortissement plus long.

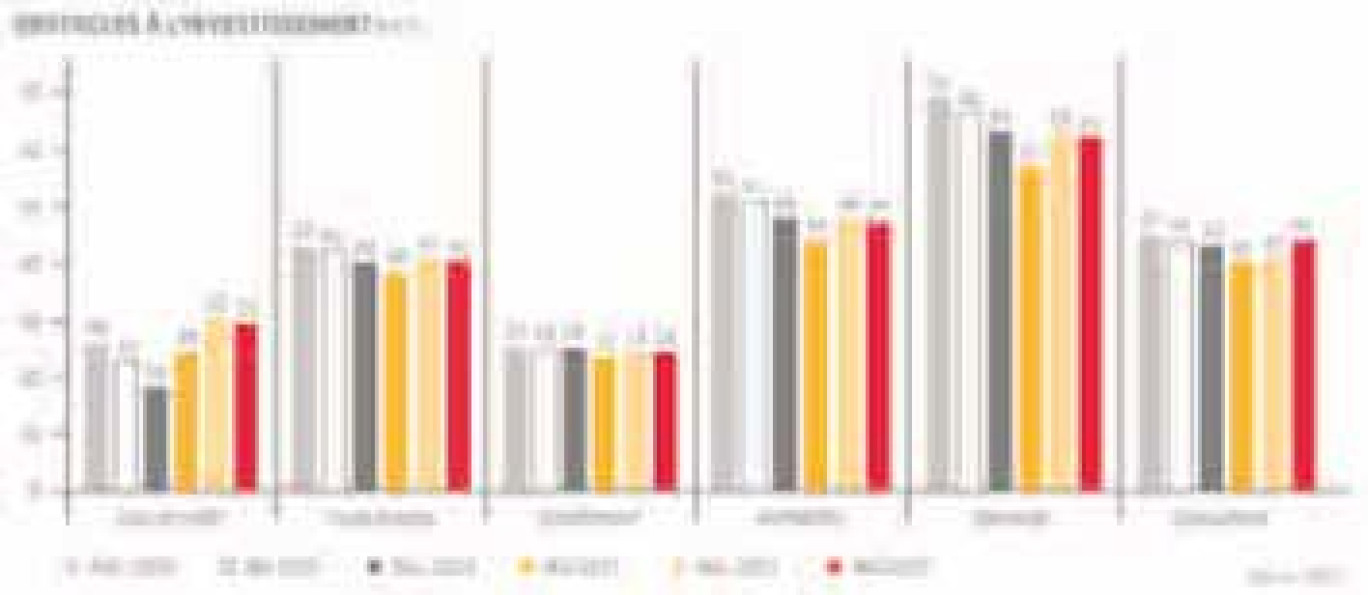

Obstacles à l’investissement.

Molles perspectives au niveau de l’emploi. Pour 2013, les PME restent plus optimistes que pour l’année en cours. Elles sont ainsi 31% à escompter une croissance de leur activité contre 14% qui disent le contraire. L’indicateur avancé de l’activité pour l’année suivante montre même des mouvements positifs dans les secteurs en amont de la chaîne productive avec +28 dans les services aux entreprises, +26 dans l’industrie et +24 dans le commerce (et quand les entreprises innovent et/ ou exportent). Mais dans certains autres secteurs très impactants pour l’emploi, les perspectives sont médiocres : -10 dans les travaux publics, -6 dans le bâtiment. A noter le maintien du tourisme (+3), des transports (+7), ou encore le service aux particuliers (+12). Conséquemment, “les PME pensent assez peu embaucher en 2013” annonce l’enquête. Et la région de demeurer probablement à la traîne sur le plan du chômage.