Nos régions

Nos régions Annuaire Entreprises

Annuaire Entreprises

Dépendance et prospective du vieillissement

La préparation au vieillissement est une problématique centrale dans une société où les plus de 60 ans tendent à former la majorité de la population. La convention annuelle des professionnels du patrimoine a dévoilé une étude croisée auprès des investisseurs et des conseillers en gestion de patrimoine. Dévoilée en septembre dernier, en voici le résumé.

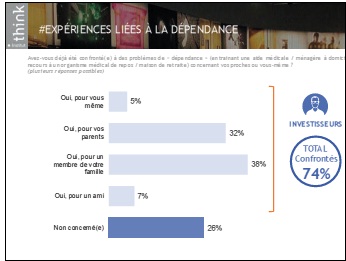

La confrontation à des problèmes de dépendance.

Au printemps dernier, l’institut Think a réalisé 441 interviews menées auprès des publics intéressés à la problématique du vieillissement. Les questions suivantes ont été abordées : quelles sont les préoccupations des publics face à la dépendance ? quelles sont les solutions patrimoniales envisagées ? quel rôle attend-on des pouvoirs publics ? L’échantillon sélectionné montre une palette de disponibilités financières très large, comprise entre des revenus annuels allant de 9 000 euros à plus de 60 000 euros. La plus grande tranche (60% de l’échantillon, dont 20% de Français) se situe entre 42 000 et 60 000 euros. Côté patrimoine, les tranches s’étalent entre moins de 3 000 euros et plus de 500 000 euros de biens divers. La plus grande part (51% de l’échantillon, dont à peine 9% de Français) se situant dans la fourchette de 100 000 à plus de 500 000 euros. Les résultats montrent une réelle inquiétude aussi bien du côté des investisseurs que des conseillers en gestion de patrimoine : les premiers sont 69% à s’en préoccuper ; les seconds sont 63% à indiquer que leurs clients s’en préoccupent. A la question “avez-vous déjà été confronté à des problèmes de dépendance (entraînant une aide médicale/ménagère à domicile ou le recours à un organisme médical de repos/maison de retraite) concernant vos proches ou vous-même ?”, les interviewés investisseurs répondent positivement à 5% pour eux-mêmes, 32% pour leurs parents, 38% pour un membre de leur famille et 7% pour un ami. Un quart d’entre eux ne se sent pas concerné.

Produits ou placements mis en place en cas de dépendance.

De nouveaux produits à imaginer. La dépendance a, évidemment, été abordée dans l’étude : «avez-vous déjà pris des renseignements concernant la dépendance et les placements possibles auprès des organismes et acteurs ?». Les répondants placent les maisons de retraite en premier choix (23%), suivies des compagnies d’assurances et des mutuelles (21%), les organismes publics (19%) et des proches ayant connu cette problématique (16%). A noter que 42% des personnes interrogées n’ont pris aucun renseignement sur cette question. Les avis sont contrastés quant à la qualité des réponses : à peine 2% des investisseurs définissent les informations recueillies comme «claires», un tiers les qualifie de «plutôt claires» et un autre tiers ne s’y retrouve pas. Chez les conseillers en gestion de patrimoine, les avis sont sensiblement différents : 42% des professionnels interrogés trouvent les informations «pas claires» et 18% les définissent comme «pas claires du tout». A peine un quart d’entre eux les trouve «claires». Des nouveaux produits à imaginer ? Les conseillers imaginent naturellement des produits financiers pour répondre à ces nouvelles attentes et ce manque de réponses : les traditionnels contrats d’assurance-vie (pour 79% d’entre eux), alors que les clients sont 56% à en avoir pris ; les produits d’épargne pour à peine 1%, alors que les clients potentiels sont 52% à en posséder. Une nouvelle concurrence se mettra probablement en place avec les banques. Les conseillers en patrimoine travailleront probablement de plus en plus avec les mutuelles et les assurances au vu des attentes et des habitudes prises par leurs clients qui sont 41% à en détenir, alors que les conseillers sont 8% à en proposer. Enfin, l’investissement dans une maison de retraite ne mobilise qu’1% des investisseurs, alors que les professionnels sont 39% à en proposer. Là encore, une régulation du marché ne tardera pas à se mettre en place.