Se connecter

Se connecter

Démographie d’entreprise, agriculture et industrie

Suite du bilan socio-économique du Nord-Pas-de- Calais avec les secteurs agricole et industriel. Pour la région, le pr

Répartition des créations d’entreprise par zone d’emploi.

Le Nord-Pas-de-Calais a une longue histoire entrepreneuriale : les grandes familles du Nord symbolisent entre autres cet état d’esprit encore peu “démocratisé” aujourd’hui. La région est en effet en queue de peloton dans le ratio créations d’entreprise/nombre d’habitants. L’an dernier, le nombre des auto-entrepreneurs a même baissé dans “presque toutes les zones d’emploi”. Une exception : le Calaisis qui a une proportion d’auto-entrepreneurs plus importante que les autres territoires (64% contre 57%). A contrario, la zone de Roubaix-Tourcoing, seconde en termes de projets de création, concentre une proportion de 50% d’auto-entrepreneurs. C’est le seul territoire qui affiche une évolution positive en termes de créations entre 2010 et 2011. D’autres zones restent pourtant dynamiques : le Valenciennois et la Côte d’Opale (Boulonnais, Audomarois, Calaisis) dont le retard est grand. Pour les booster, la présence de zones franches a

Evolution du nombre des défaillances d’entreprises dont le siège est en Nord- Pas-de-Calais d’octobre à septembre depuis 1993 (en date de jugement).

probablement été un facteur décisif selon Elisabeth Vilain, du service statistique de l’Insee. Les territoires du Pasde- Calais ont subi une chute plus importante que leurs voisins du Nord : “Le nombre d’entreprises nouvelles dans le Pas-de-Calais est inférieur de 13,8% (contre 5,1% chez son voisin). Le nombre d’immatriculations d’auto-entrepreneurs y diminue de 19,1% et le nombre de nouvelles sociétés est identique à celui observé en 2010.” Aussi, on peut deviner que l’autoentreprenariat semble n’avoir été qu’une “mode” dénuée des fondamentaux nécessaires aux “véritables créations”, plus pérennes et créatrices de valeur.

Indicateur synthétique du climat des affaires dans l’industrie de 1992 à 2012.

Moins de défaillances mais des secteurs fragiles. Au chapitre des défaillances, la région observe globalement une “légère baisse”. C’est l’une des rares bonnes nouvelles de ce bilan : “Le nombre de procédures de redressements judiciaires ouvertes dans les tribunaux de la région entre octobre 2010 et septembre 2011 a été un peu inférieur à celui observé lors des 12 derniers mois précédents. Il atteint donc 2 762 (- 4,7%). Ce recul est peu important et le niveau des défaillances reste au-delà des références de long terme (entre 2 000 et 2 300 défaillances).” Les entreprises les moins importantes restent les plus fragiles et, au total, ce sont près de 10 000 emplois qui se trouvent menacés par ces défaillances potentielles. Dans le détail, ce sont d’abord les entreprises de construction et les commerces qui forment le gros des défaillances avec 48% des jugements et 39% des effectifs touchés. Les commerces du type TPE sont ceux qui souffrent le plus avec 660 entreprises et 1 200 emplois menacés. L’industrie manufacturière affiche en fait 9% de défaillances qui représentent 25% des effectifs touchés. “Si le nombre de défaillances baisse de 12%, le nombre d’emplois touchés est stable par rapport à la période précédente.” La crise semble avoir bon dos. Les secteurs favorables relèvent des services aux entreprises et de l’informatique. Toutefois, “les difficultés rencontrées par les entreprises dans ces secteurs ont mis en péril les emplois de près de 1 500 salariés contre 3 400 au cours des 12 mois précédents. Les procédures judiciaires dans les activités de soutien aux entreprises (nettoyage, gardiennage, intérim) avaient ainsi touché 2,5 fois plus de salariés en 2010 qu’en 2011”.

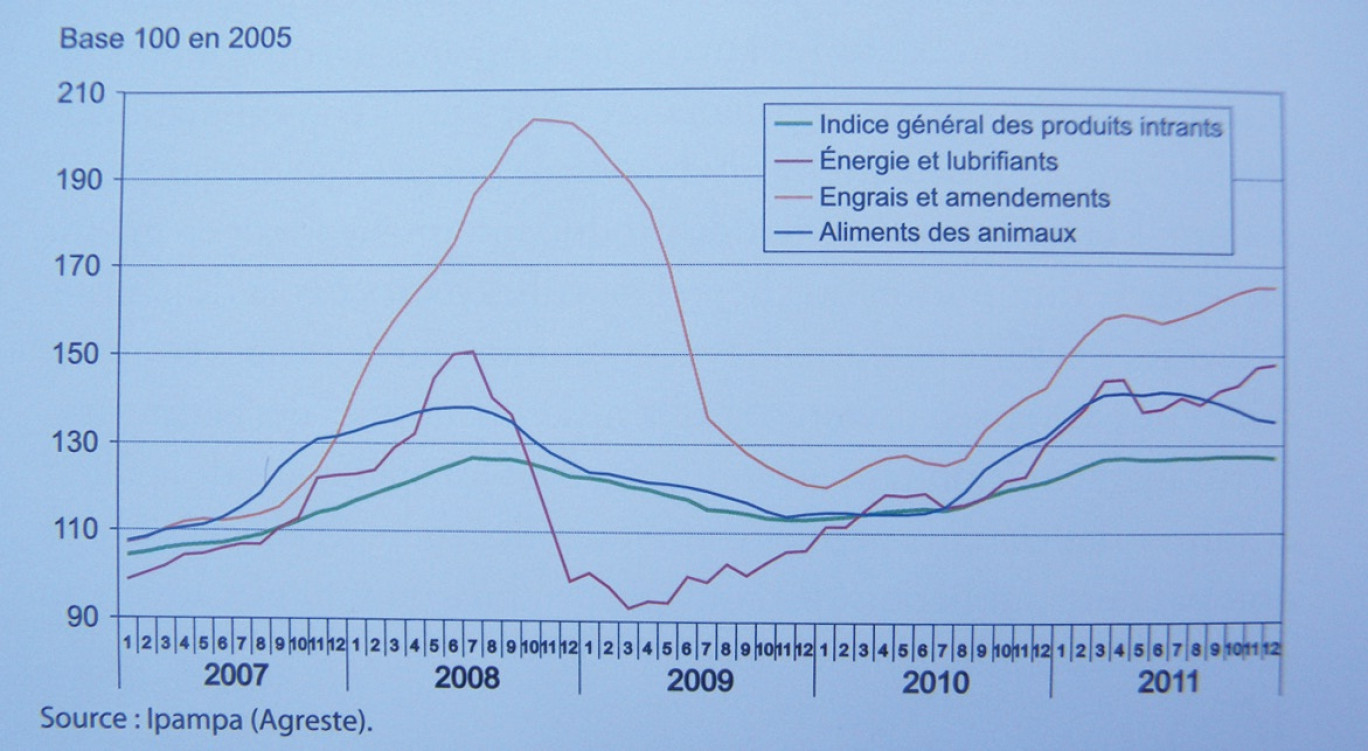

Evolution des prix des intrants en Nord-Pas-de-Calais.

L’agriculture régionale en pointe. Le volet agricole du bilan socio-économique régional montre des signes de résistance sinon de regain. “En 2011, malgré les séquences climatiques très contrastées, les productions végétales de la région tirent globalement leur épingle du jeu : les records de 2009 sont même dépassés pour la betterave sucrière, le maïs grain et le colza. A l’exception des fruits et légumes, les prix à la production sont soutenus par une demande extérieure croissante.” Derrière ce bilan, de nombreuses inquiétudes se sont succédé l’an dernier, notamment à cause des aléas climatiques : année chaude (+ 1 degré en moyenne), 2011 a aussi été sèche (86 mm de déficit). “Le cumul des précipitations de mars à mai est déficitaire de près de 75% par rapport aux minimales saisonnières” écrit Sabine Abgraal, de la Direction régionale de l’alimentation, de l’agriculture et de la forêt. La catastrophe sera évitée grâce à des pluies abondantes de juin à août qui ont sauvé les récoltes. Seuls les prairies (- 14%) et le lin textile (- 31 %) ont véritablement souffert du manque d’eau. Les céréales ne sont finalement pas touchées et enregistrent une hausse du rendement moyen de 3%. De 3,2 millions de tonnes en 2010, on passe à 3,4 millions l’an dernier. Le rendement du maïs est “exceptionnel” à plus de 100 quintaux l’hectare, de même que celui de la betterave avec une tonne à l’hectare ! “Les surfaces de colza progressent de 15% (…), la production est supérieure de 34% à celle de la période précédente.” Autre fait marquant de l’agriculture régionale, la division par deux des surfaces réservées aux protéagineux par rapport à 2010, “conséquence principalement du plafonnement du financement des aides”. Si les surfaces s’effondrent à 8 300 hectares, les rendements s’apprécient, passant de 44 à 54 quintaux à l’hectare. Les prix des grandes cultures sont globalement à la baisse en 2011 après les pics de fin 2010.

Des niveaux favorables. De 264 euros/tonne en janvier 2011, le prix du blé redescend à 192 euros/tonne en décembre 2011. Le cours moyen atteint un niveau favorable de 223 euros/tonne. Le colza suit la même tendance “en perdant 83 euros entre janvier et décembre 2011. Malgré cela, le cours moyen du colza, qui atteignait déjà 347 euros/tonne en 2010, s’élève à 458 euros/tonne en 2011”. La tendance est mitigée pour la pomme de terre : au premier semestre 2011, à la suite d’une sécheresse importante, la Russie a acheté d’énormes stocks de pommes de terre en Europe de l’Ouest alors que dans le même temps, l’Espagne réduisait ses importations. “La nouvelle récolte de 2011 s’avère être d’un très bon niveau, dès juin, tant au niveau de la quantité que de la qualité.” Le cours moyen (pommes de terre de conservation 40 mm et plus, non lavées, en sac de 25 kilos) était supérieur de plus de 60% à la moyenne sur cinq ans. En seconde partie d’année, la Belgique et l’Allemagne ont rapidement engorgé le marché de l’industrie puis du frais. La diversité des qualités a écarté une partie de la production de la filière de transformation : au second semestre, le cours moyen du produit de référence est inférieur à plus de deux fois la moyenne des cinq dernières années. Côté viande, le cours du porc remonte enfin et la viande bovine est tirée par une demande plus importante.

L’industrie toujours dans le rouge. L’industrie est quant à elle en “plein ralentissement”. Heureusement, le détail reste contrasté et certains secteurs restent rentables : “Dans la branche automobile, les entrepreneurs ont rapidement fait état d’une baisse d’activité alors que le secteur des autres matériels de transport a enregistré un rythme plus soutenu tout au long de l’année. Pour les industriels de l’agroalimentaire comme pour ceux des équipements électriques et électroniques, le dynamisme observé au cours de la première moitié de l’année accuse un ralentissement au dernier trimestre. L’emploi régional dans l’industrie manufacturière (hors intérim) poursuit sa diminution à un rythme moins élevé et enregistre un recul de 1% contre 3% l’année passée.” L’indicateur du climat des affaires n’est pas optimiste : dégradation du climat conjoncturel, mauvais chiffres attendus pour la rentrée (notamment pour le BTP), la production manufacturière se “replierait” également en 2012. La récession ne sera probablement pas évitée dans l’industrie régionale. Ce rebond a touché la demande automobile, et la cokéfactionraffinage. En revanche, les biens d’équipement et l’agroalimentaire ont reculé. La consommation intérieure semble grippée et touche aussi l’énergie.