Pour essayer d’y répondre nous avons utilisé un outil développé par le Conseil supérieur de l’ordre des Experts-Comptables, au sujet des EIRL et permettant d’approcher cette réalité :

pour ce faire, vous connecter sur eirl.fr, cliquer à gauche sur “accéder aux outils de comparaison” ensuite sur “un simulateur” et enfin sur “lancer le simulateur”. Ce simulateur est ouvert à tous, encore faut-il savoir l’utiliser tout en rappelant l’avertissement ci-après :

pour ce faire, vous connecter sur eirl.fr, cliquer à gauche sur “accéder aux outils de comparaison” ensuite sur “un simulateur” et enfin sur “lancer le simulateur”. Ce simulateur est ouvert à tous, encore faut-il savoir l’utiliser tout en rappelant l’avertissement ci-après :

Avertissement : Développé par le Conseil supérieur de l’ordre des Experts-Comptables, le simulateur permet une première approche du régime fiscal et social attaché au nouveau statut d’Entrepreneur individuel à Responsabilité limitée(EIRL). Bien qu’intégrant un certain nombre de paramètres, cet outil ne couvre pas toutes les hypothèses pouvant être rencontrées. Son utilisation ne dispense donc pas du recours à des outils de simulation plus complets et au diagnostic d’un professionnel.

Il permet :

– de comparer le régime fiscal et social de l’entreprise en fonction du statut juridique et des options fiscales choisies ;

– d’identifier les particularités de l’EIRL et leurs impacts sur la situation du chef d’entreprise.

Il constitue un outil de comparaison des statuts EIRL/EURL et ne saurait se substituer à l’utilisation d’un logiciel de calcul de l’impôt et des charges sociales.

Dans le cadre de cette étude, nous nous sommes limités à 3 hypothèses. Dans les deux premiers cas, nous avons supposé un bénéfice de 50 000 € avant rémunération du dirigeant et dans le troisième cas un bénéfice de 150 000 € avant rémunération du dirigeant.

1ère HYPOTHESE

1ère HYPOTHESE

L’entreprise dégage un résultat estimé à 50 000 €, il désire une rémunération de 33 500 € pour couvrir ses besoins essentiels et sa couverture sociale ;

Comparatif des résultats

Dans les 4 cas, on retiendra que les écarts déterminant le résultat disponible sont négligeables sachant que le résultat d’une société soumise à l’IS est dans ce cas pratiquement nul (moins 124 € pour les sociétés soumises à l’IS) avec un léger avanchoix tage pour l’option de l’impôt sur les sociétés du fait de la légère réduction de cotisations sociales avec en contrepartie l’impact sur les prestations qui peuvent en découler.

2e HYPOTHESE

2e HYPOTHESE

Dans le cadre d’une deuxième hypothèse : on suppose un salaire réduit à 24 000 € par an avec distribution de la totalité du résultat soit après IS 11 951 € versé sous forme de dividende : on obtient le résultat suivant : L’EIRL ayant opté pour l’IS limite la distribution de dividende à 10% de son engagement financier le solde étant soumis aux cotisations d’une entreprise individuelle. En revanche une société EURL ou SARL ou toute autre forme de société autre que l’EIRL, soumis à l’impôt sur les sociétés, dégage un revenu net disponible supérieur en raison de l’absence de cotisations sociales sur les dividendes, mais en contrepartie sa couverture sociale sera amoindrie.

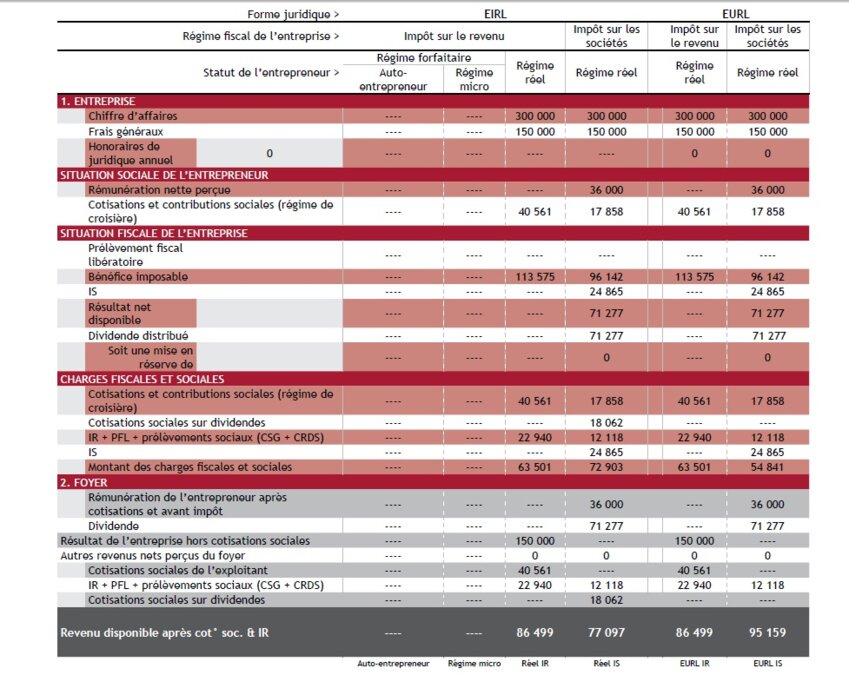

3e hypothèse :

3e hypothèse :

L’entreprise dégage un résultat confortable de 150 000 € par an et prévoit de s’allouer un salaire pour le dirigeant de 36 000 € pour assurer un minimum de couverture sociale.

Dans cette hypothèse qui privilégie la distribution d’un dividende à un salaire, l’EIRL ayant opté pour l’impôt sur les sociétés se trouve nettement défavorisée alors que les autres formes de sociétés (SARL, SAS, SA) soumises à l’IS sont nettement avantagées.En contrepartie, la couverture sociale se limitera au salaire versé, il appartiendra à l’entrepreneur de prendre des dispositions pour compléter éventuellement sa couverture sociale, notamment en affectant le surplus du disponible à une forme d’épargne pour la retraite.

Compte tenu du disponible après impôt sur les sociétés précitées, ce modèle sera retenu dans le cadre d’une reprise d’entreprise à crédit soit pour rembourser l’emprunt personnel soit en faisant remonter le dividende dans une société holding. Dans ce dernier cas, la remontée sera égale au dividende, soit 71 277 moins l’impôt théorique devant être supporté par la société holding de 15 ou 33,33% sur 5% du dividende.

Conclusion

Conclusion

Cet outil permet une approche du choix entre salaire et/ou dividende, tout en rappelant qu’il faut affiner toute étude par une vision à long terme, en tenant compte des aspirations de chacun, des conséquences irréversibles de l’option de l’impôt sur les sociétés ainsi que de la sortie lors de la cession de l’entreprise, du patrimoine du dirigeant, de sa situation familiale … sans oublier les incertitudes, dans le contexte actuel, quant à l’évolution de la fiscalité ou des cotisations sociales. Aussi le choix ne pourra intervenir qu’après discussion avec les conseillers du dirigeant et notamment de l’expert- comptable pour répondre aux besoins de l’entrepreneur, à la finalité de l’opération et l’aider à faire le tri des critères de choix qu’il doit retenir.