Se connecter

Se connecter

Les marchés de l'immobilier français montrent des résultats mitigés

L'entreprise spécialisée dans la gestion de biens immobiliers Cushman & Wakefield vient de publier son étude annuelle relative aux marchés immobiliers français. Fort de ses récents succès (dont la vente de biens place Vendôme) et d'une conjoncture qui semble se raffermir en 2014, le promoteur dresse le bilan 2013 et les perspectives 2014.

Les différentes typologies d’acquéreurs de biens immobiliers en France en 2013.

C & W dresse d’emblée un constat et un horizon proche qui ne sont pas satisfaisants : «Largement inégale, la reprise est également très fragile. La vulnérabilité des systèmes bancaires et l’ampleur des dettes publiques continuent ainsi d’obscurcir l’horizon économique des pays avancés, notamment en Europe où les politiques d’austérité pèsent sur la consommation des ménages. Selon les dernières estimations de la Commission européenne, la consommation ne devrait ainsi progresser que de 0,9% en 2014 dans les pays de l’Union contre 1,8% entre 2003 et 2008, et 2,5% entre 1998 et 2003. Une franche amélioration du marché de l’emploi est également peu probable. Estimé à 11,1% pour les 28 Etats membres en 2013, le taux de chômage ne devrait pas baisser de façon significative d’ici la fin de 2015 (10,7%).» Derrière cette prudence, le spécialiste de l’immobilier en Europe envisage des secteurs plus favorables. Et d’abord dans l’investissement : plus de 15 milliards d’euros ont été investis en France en 2013 (soit une hausse de 1%). Si la baisse sur la dernière décennie voisine les 3%, elle le doit, selon C & W, à «l’instabilité économique et fiscale». Les auteurs de cette étude relèvent une dégradation du marché locatif mais un réel dynamisme des commerces et des locaux industriels. Mieux, le marché français s’est diversifié ces dernières années, «alimenté par les cessions d’acteurs soucieux de recentrer leur patrimoine ou contraints de dégager des liquidités». Conséquence naturelle, le nombre des investisseurs s’en est trouvé accru. S’ils sont encore 65% à être français (contre 57% en 2012), les investisseurs sont aussi européens (17%), nord-américains (8%), moyen-orientaux (6%) et asiatiques (4%). Les Français ont essentiellement réalisé les grosses opérations (pour 20% au-dessus de 100 millions d’euros, la tour Adria à la Défense ou l’écocampus de Châtillon).

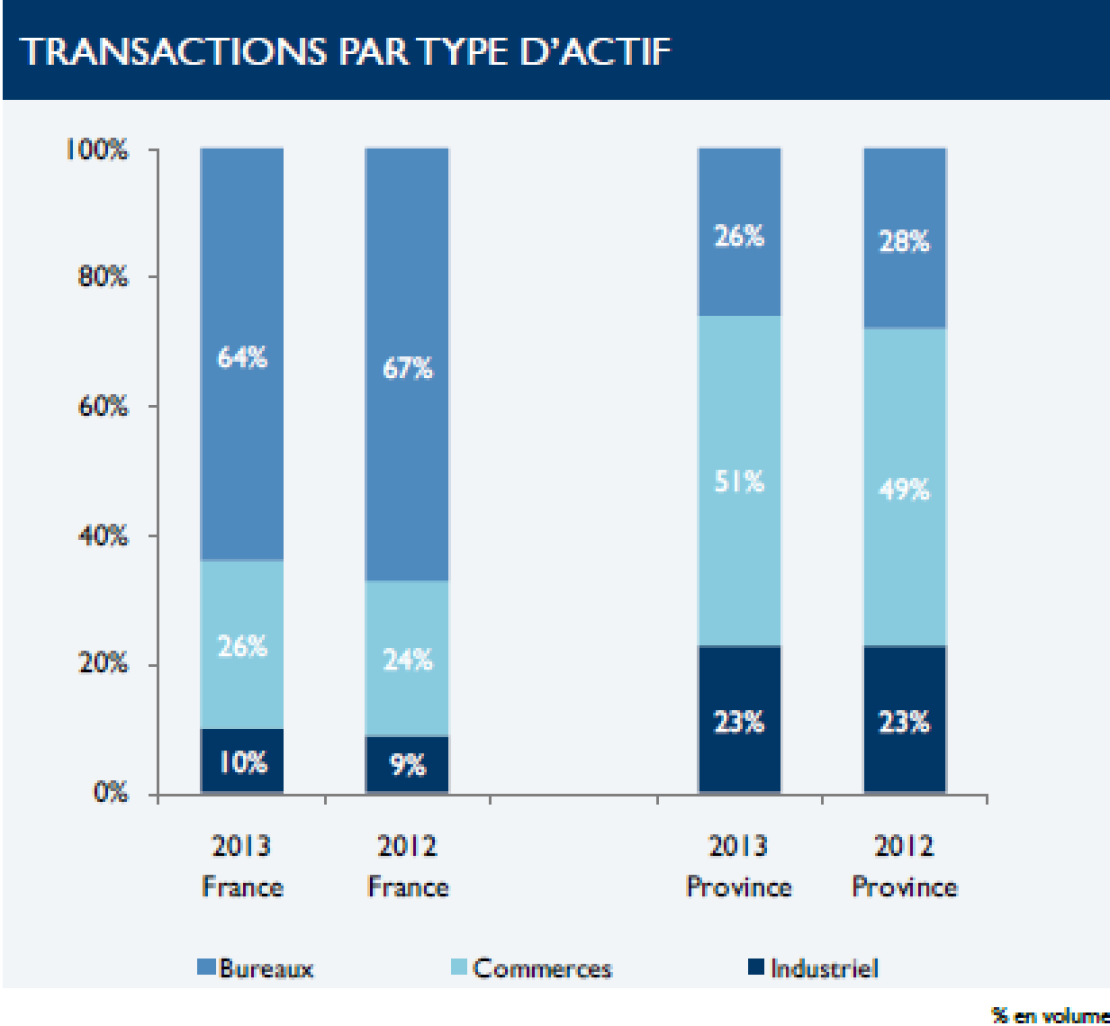

Des investissements étrangers moins importants. La part des investissements étrangers a perdu près de 10 points (passant de 43% en 2012 à 35% l’an dernier). La raison principale vient du retrait des Moyen-Orientaux qui avaient investi plus de 2 milliards en 2012 contre à peine 860 millions l’an dernier. Ainsi, seul le Qatar a réalisé une opération de plus de 100 millions en 2013, contre un investissement total de 1,4 milliard d’euros en 2012 pour ce seul pays. De leur côté, les Nord-Américains ont accru leur présence avec 8% des investissements, contre 6% en 2012. Ils ont ciblé des plates-formes logistiques, des bureaux de première couronne parisienne. Idem pour les Britanniques qui ont acquis, par exemple, la plate-forme logistique Maisons du Monde près de Marseille. Les Allemands ont stagné avec 8% d’investissements contre 9% en 2012. Ils restent cependant les premiers investisseurs étrangers en France et ont de l’appétence pour les bureaux et immeubles mixtes du quartier des affaires à Paris ainsi que pour l’agglomération lyonnaise. Principal acteur : Allianz avec la moitié des investissements allemands dans l’immobilier en France. Concernant la nature des investisseurs sur le marché des bureaux, ils se décomposent ainsi : 24% sont des assureurs ou des mutuelles, 11 sont des structures foncières, 12% des SCPI et 15% des OPCI. La majeure partie du reste est formée par des fonds d’investissement. Près de 10 milliards d’euros ont été investis en bureaux en France, dont 8,6 milliards en région parisienne. C’est le seul secteur à ne pas progresser contrairement aux commerces et aux locaux industriels. Les commerces représentent 4 milliards de transactions en 2013, en progression de 11%. Ils sont au plus haut depuis 2007 et représentent plus d’un quart de toutes les transactions de 2013, contre 17% en 2003 et 2012.

Des investissements étrangers moins importants. La part des investissements étrangers a perdu près de 10 points (passant de 43% en 2012 à 35% l’an dernier). La raison principale vient du retrait des Moyen-Orientaux qui avaient investi plus de 2 milliards en 2012 contre à peine 860 millions l’an dernier. Ainsi, seul le Qatar a réalisé une opération de plus de 100 millions en 2013, contre un investissement total de 1,4 milliard d’euros en 2012 pour ce seul pays. De leur côté, les Nord-Américains ont accru leur présence avec 8% des investissements, contre 6% en 2012. Ils ont ciblé des plates-formes logistiques, des bureaux de première couronne parisienne. Idem pour les Britanniques qui ont acquis, par exemple, la plate-forme logistique Maisons du Monde près de Marseille. Les Allemands ont stagné avec 8% d’investissements contre 9% en 2012. Ils restent cependant les premiers investisseurs étrangers en France et ont de l’appétence pour les bureaux et immeubles mixtes du quartier des affaires à Paris ainsi que pour l’agglomération lyonnaise. Principal acteur : Allianz avec la moitié des investissements allemands dans l’immobilier en France. Concernant la nature des investisseurs sur le marché des bureaux, ils se décomposent ainsi : 24% sont des assureurs ou des mutuelles, 11 sont des structures foncières, 12% des SCPI et 15% des OPCI. La majeure partie du reste est formée par des fonds d’investissement. Près de 10 milliards d’euros ont été investis en bureaux en France, dont 8,6 milliards en région parisienne. C’est le seul secteur à ne pas progresser contrairement aux commerces et aux locaux industriels. Les commerces représentent 4 milliards de transactions en 2013, en progression de 11%. Ils sont au plus haut depuis 2007 et représentent plus d’un quart de toutes les transactions de 2013, contre 17% en 2003 et 2012.

Des grandes opérations en logistique. Les locaux industriels font mentir le sentiment de déclin que peut éprouver le secteur avec ses 700 000 emplois détruits ces 20 dernières années. « Avec 1,5 milliard d’euros, les locaux industriels représentent 10% de l’ensemble des montants engagés en France en 2013. En hausse de 15% sur un an, les volumes ne cessent du reste d’augmenter depuis le point bas de 2009 (606 millions d’euros). Le marché de la logistique concentre la majeure partie de l’activité (77%), profitant tout à la fois d’une demande soutenue pour de nouvelles plates-formes développées pour de grands chargeurs ou prestataires, et de l’intérêt plus récent montré pour des actifs de cette classe.» Sur la logistique encore, il semble que les volumes croissants proviennent des ventes de portefeuilles et de grosses opérations (12 de plus de 20 millions d’euros en 2013). Ces grandes opérations montrent le «primat donné par les investisseurs aux quatre principaux marchés de la dorsale Nord-Sud (Lille, Paris, Lyon, Marseille), qui restent les plus prisés par les utilisateurs en raison de leur situation au sein de vastes bassins de consommation et au plus proche des grands axes de communication». Contrairement à d’autres secteurs de l’immobilier, Paris reste minoritaire dans ce type d’investissement avec 30% du total des investissements. Ces derniers entrent naturellement en écho avec les bons chiffres du marché français des grands entrepôts «qui a retrouvé des couleurs en 2013 » : 2,17 millions de mètres carrés avec une demande supérieure de 21% à celle enregistrée en 2012. En cause, les grands projets des chargeurs de la distribution dans un contexte de baisse du nombre des transactions.

La province moins financée que la couronne parisienne. La province largement reste sous-dotée (hors logistique) par rapport à l’Ile-de-France ; 4 milliards d’euros (soit 26%) ont été investis dans les régions en 2013. Ce sont 2 milliards d’euros qui sont allés dans de l’investissement commercial (plus de la moitié) ; 26% pour les bureaux (contre 28% en 2012). Les marchés régionaux les plus importants sont Rhône-Alpes (990 millions d’euros investis dans l’immobilier en 2013), PACA (avec 290 milions d’euros) et le Nord-Pas-de-Calais (pour 270 millions d’euros). Les marchés immobiliers français n’ont pas véritablement souffert de la morosité économique générale : «Les taux de rendement prime sont restés relativement stables en 2013, demeurant à des niveaux bas, voire très bas pour les immeubles mixtes les plus emblématiques, en raison de la forte concurrence entre investisseurs sur ce segment de marché. Quelques secteurs émergents de première couronne comme le Nord (de Paris) – relativement peu offreurs à la vente et privilégiés par les utilisateurs – ont également subi une pression à la baisse.» Les meilleurs taux de rendement pour les bureaux s’affichent à 4,25% et à 3,75% pour les commerces. Les taux montent jusqu’à 6% dans l’immobilier haut de gamme. Pas vraiment atones, les marchés de l’immobilier reflètent la tendance générale de l’économie : la prudence.