Un chef d’entreprise doit avoir une réflexion relative à son immobilier professionnel.

Un chef d’entreprise doit avoir une réflexion relative à son immobilier professionnel.

Rares sont les activités nomades ne nécessitant pas de locaux.

Dans le cas d’activités sédentaires, on se posera des questions.

Notamment :

• Faut-il acheter ou louer ?

• Faut-il occuper des locaux neufs ou anciens à rénover ?

• Faut-il créer une société civile immobilière ?

• Quelle est la répartition des investissements entre le propriétaire et le locataire ?

• Quel est le mode de financement ?

• Faut-il opter pour l’impôt sur les sociétés ?

L’objet de cet article est de faire le point sur l’imposition des revenus locatifs à l’impôt sur les revenus ou à l’impôt sur les sociétés, notamment après le changement opéré dans l’imposition des plusvalues immobilières des particuliers depuis la 2ème loi de finances rectificative pour 2011, votée le 19/09/2011 et applicable depuis le 01/02/2012.

Interet de l’option durant la location de l’immeuble

Ayant choisi de créer une société civile immobilière, on a la possibilité d’imposer les bénéfices à l’impôt sur les sociétés (avec un taux réduit de 15% jusqu’à un résultat de 38.120€ et 33% au delà).

(Le taux réduit ne s’applique que si le capital de la société est intégralement libéré et contrôlé à 75% au moins par des personnes physiques ou des sociétés répondant à ces conditions) Dans le cas d’une option pour l’impôt sur les sociétés, les règles comptables applicables sont celles des sociétés commerciales.

Les loyers sont imposables qu’ils soient encaissés ou non. On n’est plus en “recettes encaissées & dépenses payées”. Les charges déductibles sont celles prévues pour les sociétés commerciales dont :

• les frais d’acquisition,

• les frais généraux (assurance, honoraires, entretien, réparation,…)

• les droits d’apport,

• les amortissements des immeubles. Les bénéfices seront imposés à l’impôt sur les sociétés et les pertes reportables sur les exercices suivants.

En revanche, les bénéfices ne seront imposés chez les associés que s’ils sont distribués (Contrairement aux associés de SCI soumises à l’IR qui sont imposés sur la totalité des bénéfices, que ceux-ci soient distribués ou non). Dans ce cas, les bénéfices de la SCI distribués aux associés seront imposés comme des dividendes.

En revanche, les bénéfices ne seront imposés chez les associés que s’ils sont distribués (Contrairement aux associés de SCI soumises à l’IR qui sont imposés sur la totalité des bénéfices, que ceux-ci soient distribués ou non). Dans ce cas, les bénéfices de la SCI distribués aux associés seront imposés comme des dividendes.

Il s’agit là des 2 avantages principaux d’une imposition de la SCI à l’impôt sur les sociétés :

• plus de charges déductibles, dont l’amortissement de l’immeuble.

• imposition avantageuse des bénéfices : 15% jusqu’à 38.120€.

• des modalités intéressantes de déduction des intérêts des emprunts ou des comptes courants.

L’intérêt relatif de l’impôt sur les sociétés, en phase de remboursement d’emprunt et après, est illustré dans le tableau suivant. On distinguera une phase “remboursement de l’emprunt” et une phase “distribution des revenus”.

On constate que l’impôt sur les société est favorable pendant le remboursement de l’emprunt.

Par ailleurs, lorsqu’une société civile immobilière opte pour le régime d’imposition de l’impôt sur les sociétés, cette option irrévocable a des conséquences

• immédiates lors de l’option : une imposition immédiate des plus-values latentes (1)

• à la sortie lors de la vente de l’immeuble ou des parts sociales, le régime de l’impôt sur les sociétés est moins intéressant que celui de l’IR pour le calcul des plus-values (Il y a application du régime des plus-values professionnelles et non celui des plus-values immobilières des particuliers).

C’est ce qui fait dire que l’option pour l’impôt sur les sociétés est une histoire qui commence bien (en phase de remboursement d’emprunt), qui se complique (quand les résultats sont distribués) et qui se termine mal (lors de revente de l’immeuble).

Il convient donc d’étudier l’impact de l’impôt sur les sociétés à la revente de l’immeuble.

L’impact de l’option a l’impot sur les societes lors de la revente de l’immeuble

La finalité de cet article est de faire le point sur la sortie d’une sci à l’is après le changement opéré dans l’imposition des plus-values immobilières des particuliers depuis la 2ème loi de finances rectificative pour 2011, votée le 19/09/2011 et applicable depuis le 01/02/2012. L’exonération totale est acquise au bout de 30 ans contre 15 ans pour les cessions antérieures au 01/02/2012.

En effet l’exonération des plus-values sur la vente de l’immeuble ou sur les parts sociales, au bout de 15 ans de détention, était un argument majeur pour rester à l’impôt sur le revenu.

Depuis la 2ème loi de finances rectificative pour 2011 DU 19/09/2011, l’abattement de 10% applicable à compter de la 6ème année de détention, est remplacé par un abattement progressif conduisant à une exonération totale après 30 ans :

• aucun abattement n’est pratiqué au titre des 5 premières années. (0%)

• un abattement annuel de 2% de la 6ème année jusqu’à la 17ème année. (24%)

• un abattement annuel de 4% de la 18ème année, jusqu’à la 24ème année. (28%)

• un abattement annuel de 8% de la 25ème année, jusqu’à la 30ème année. (48%) Par ailleurs, les modalités d’imposition des plus-values immobilières des particuliers sont modifiées :

• suppression de l’abattement fixe de 1.000€ à compter du 21/09/2011

• raccourcissement du délai de souscription de la déclaration 2.048 IMM à compter du 01/11/2011 (1 mois à compter de l’acte de vente)

• Augmentation du taux d’imposition des plus-values : 19% (à compter du 01/01/2011) + 13,5% (à compter du 01/10/2011) = 32.50% (pour l’instant !…)

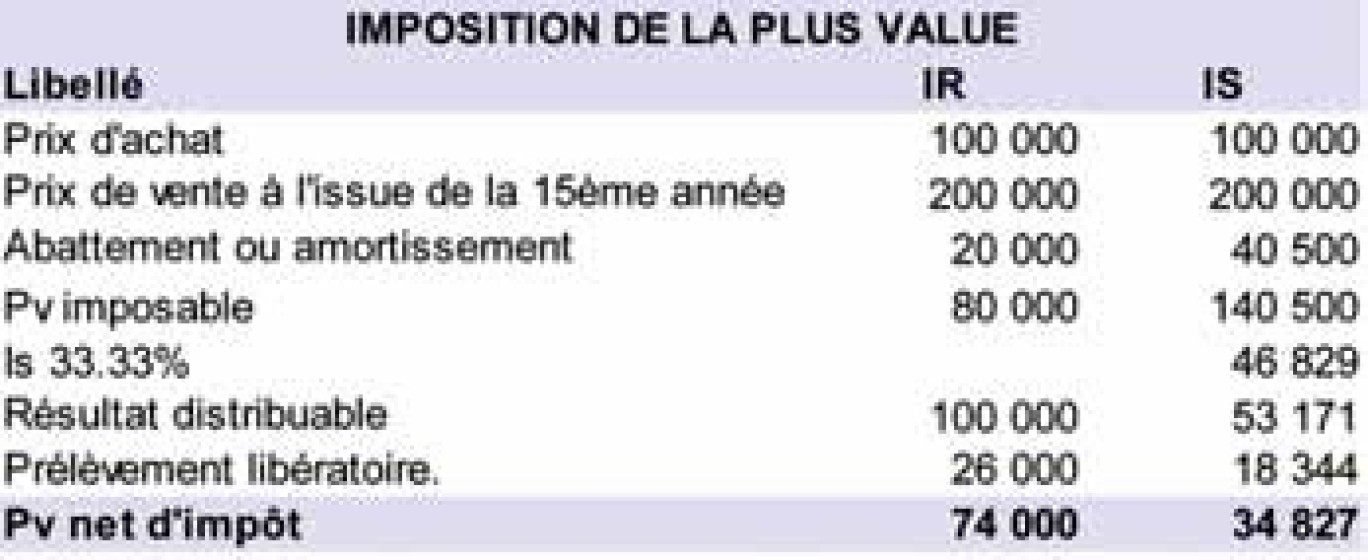

Aussi, est-il opportun de comparer les deux situations suivantes lors de la revente d’un immeuble en 2012 :

On constate que l’impôt sur les sociétés reste défavorable lors de la revente de l’immeuble, à cause de :

On constate que l’impôt sur les sociétés reste défavorable lors de la revente de l’immeuble, à cause de :

• la restitution (souvent au taux de 33.33%) des amortissements déduits au cours de la location (souvent au taux de 15%)

• la différence entre

le prélèvement sur la plus-value immobilière (32,50%) après abattement.

le cumul de l’IS (33,33%) avec l’IR dans la catégorie des revenus mobiliers (34,50%).

• l’absence d’abattement pour durée de détention pour les plus-values professionnelles à l’is.

Cependant, l’option à l’impôt sur les sociétés n’est pas à écarter notamment pour les motifs suivants :

Si on revend les parts de la société, l’option peut avoir des avantages.

En effet la valorisation des parts tiendra compte du passif fiscal latent (dans notre cas 46.829€). Le prix de cession étant minoré

• les droit d’enregistrement (5%) seront plus faibles.

• le montant sera plus facile à financer (dans notre cas 153.171€ au lieu de 200.000€)

Cependant, on n’oubliera pas, qu’il sera souvent nécessaire de constituer une holding pour déduire les intérêts relatifs à l’emprunt d’acquisition des parts. Cela représente un coût et des contraintes supplémentaires.

Les modalités de déduction des intérêts d’emprunt ou de compte courant sont moins limitées dans une société à l’is.

En effet en matière de revenus fonciers, la déductions des intérêts est limitée (art 31 I-1°-d du CGI)

Le propriétaire peut déduire du revenu foncier le montant des intérêts des emprunts contractés pour l’acquisition, la construction, la réparation, l’amélioration ou la conservation de sa propriété.

Seul les intérêts de l’emprunt initial et ceux des emprunts substitutifs (dans la limite des montants initiaux) sont déductibles. Cela limite les possibilités de refinancement.

Tandis qu’en matière d’impôt sur les sociétés, les possibilités de déductions des intérêts sont plus larges. En effet en matière de Bénéfices Industriels et Commerciaux, il y a lieu de rechercher l’emploi qui a été fait des capitaux empruntés. L’Administration ne doit pas s’immiscer dans la gestion financière de l’entreprise en portant un jugement sur l’opportunité d’un emprunt dés lors que celui ci a effectivement été contracté dans un but conforme à l’objet de la société.

Une société à l’impôt sur les sociétés ne peut pas se voir reprocher d’avoir recours à un emprunt, souscrit dans des conditions normales, au seul motif qu’elle aurait pu recourir à d’autres moyens pour couvrir ses besoins de financement ou qu’elle aurait par ailleurs procédé à des distributions.

Ainsi, à l’impôt sur les sociétés, on garde la possibilité de faire des emprunts pour

• rembourser les comptes courants

• distribuer des réserves

• amortir ou rembourser le capital. On a, par ailleurs, la possibilité de rémunérer les comptes courants.

On notera cependant, qu’en matière de revenus fonciers, les intérêts versés aux associés d’une SCI sont aussi déductibles des revenus fonciers dès lors qu’ils rémunèrent des fonds laissés en compte courant mais toujours, ayant pour objet de financer la conservation, l’acquisition, la construction, la réparation ou l’amélioration de l’immeuble.

CONCLUSION

Les récents changements législatifs, à savoir l’exonération des plus-values immobilières des particuliers qui est maintenant acquise totalement après 30 ans de détention, impactent peu le choix du régime d’imposition des revenus fonciers.

Cependant, il ne faut pas écarter l’option à l’impôt sur les sociétés pour certains cas, compte tenu :

• d’un avantage financier en phase de remboursement des emprunts

• de l’impôt sur les société à 15% et de l’abattement annuel, sur les dividendes, pour le calcul de l’impôt sur le revenu : 1.525€ (célibataire) ou 3.050€ (couple marié ou pacsé) après l’abattement de 40%

• La possibilité de vendre les parts d’une société à l’is, minorées du passif fiscal.

• De modalités de déduction des intérêts des emprunts et des comptes courants différentes de celles applicables aux revenus fonciers.

L’option pour l’impôt sur les sociétés sera surtout à étudier dans les cas suivants

• Des opérations importantes.

• La gestion de l’immobilier professionnel.

• Des immeubles qui se déprécient. Ex : des immeubles industriels.

• Quand on ne vendra pas l’immeuble mais les parts de la société propriétaire.

• Quand on est fortement imposé à l’impôt sur le revenu.

Dans tous les cas, une étude doit être réalisée avec son expert comptable, son notaire ou son avocat fiscaliste.

1) Une option pour le report d’imposition des plusvalues latentes est possible et est matérialisé par l’inscription, au bilan d’ouverture du premier exercice à l’is, des immeubles pour leur valeur d’origine minorée des amortissements reconstitués, comme si la société avait toujours été à l’is.